المحاسبة عن بطاقات الوقود في المحاسبة: الترحيلات. كيف تراعى بطاقات الوقود في المحاسبة وترسمل البنزين باستخدامها؟ 1s8.3 استلام الوقود ومواد التشحيم باستخدام بطاقات الوقود

تواجه الشركات التي تحتاج إلى تشغيل المركبات تكاليف يومية لشراء البنزين ووقود الديزل والمواد الأخرى وتسجل بطاقات الوقود بانتظام في سجلاتها المحاسبية.

وواقع المحاسبة عن الوقود ومواد التشحيم يؤدي حتماً إلى ظهور فجوة زمنية بين ظهور مستندات من شركة الوقود في قسم محاسبة المؤسسة ولحظة إعادة تزويد سيارة الشركة بالوقود. يتم تزويد السيارات بالوقود يومياً، ويصل تقرير من مورد الوقود في اليوم الأخير من الشهر.واستنادًا إلى المشكلات الناشئة المتعلقة بالتسجيل العملي وشطب الوقود ومواد التشحيم، تم تطوير مخطط مثالي للإدخالات المحاسبية ومحاسبة الوقود ومواد التشحيم باستخدام بطاقات الوقود.

ما هي بطاقة الوقود؟

تعد بطاقة المعالج الدقيق للوقود (البطاقة الذكية) لمحطة الوقود أو شركة الوقود وسيلة تقنية حديثة لتسجيل إمدادات الوقود ومواد التشحيم. في جوهرها، هذه ليست وسيلة للدفع، ولكنها أداة إبلاغ صارمة تمنح المالك الحق في الحصول على كمية معينة من الوقود.

أنواع البطاقات:

- محدود(يتم إضافة كمية معينة من البنزين إلى بطاقة الوقود، ويتم تحديد حد لاستهلاكه لمدة معينة)؛

- غير محدود(يتم إضافة عدد معين من لترات الوقود إلى بطاقة الوقود، والتي يتم إصدارها لاحقاً لحامل البطاقة بكمية غير محدودة ضمن الحجم المتوفر على البطاقة).

هناك أيضًا بطاقات:

- لتر(عند شراء عدد معين من لترات الوقود، وإصدارها بغض النظر عن سعر السوق للوقود ومواد التشحيم في يوم التزود بالوقود)؛

- نقدي(يتم تجديد رصيد البطاقة، وبيع الوقود بالسعر الحالي في يوم الشراء، ضمن مبلغ الأموال الموجودة على البطاقة).

يمكن تحويل بطاقة الوقود مقابل رسوم أو مجاناً في حالة إعادتها لاحقاً (التي يحددها بند العقد).

وبحسب بند العقد، سيتم توريد الوقود عن طريق أخذ عينات منه في محطة الوقود التابعة للمورد. سيكون يوم التسليم هو تاريخ أخذ عينات الوقود ومواد التشحيم.

وتبين أن الأموال الممنوحة لمورد الوقود ستكون بمثابة دفعة مقدمة لأي كمية من الوقود. ستكون لحظة نقل حقوق الوقود ومواد التشحيم هي لحظة إعادة تزويد السيارة بالوقود.

توصيات لمحاسبة الوقود والعمل مع بطاقات الوقود

الشركة التي تقرر العمل ببطاقات الوقود يجب أن تراعي عدة نقاط:

- يجب أن يكون لدى المؤسسة سياسة محاسبية وشجرة حسابات عاملة (يقوم المحاسب بفتح حساب وحساب فرعي لمحاسبة الوقود وبطاقة الوقود أو حسابات البطاقة في حساب خارج الميزانية العمومية).

- يجب أن تحتوي السياسة المحاسبية على العناصر التالية:

- حول التكلفة التي يتم بها حساب الوقود ومواد التشحيم وشطبها؛

- بشأن طريقة حساب تكاليف النقل وشراء الوقود ومواد التشحيم؛

- حول طريقة وضع البطاقات في الرصيد؛

- عند الموافقة على مجلة خاصة لتسجيل بطاقات الوقود؛

- على أسماء المستودعات التي يتم فيها تخزين الوقود وزيوت التشحيم؛

- حول عدم اتباع PBU 18/02 إذا تم تصنيف الشركة على أنها مؤسسة صغيرة على OSNO.

- في السياسة المحاسبية يتم تحديد تكاليف حساب الضرائب وفقا لما يلي:

- استهلاك الوقود ومواد التشحيم بشكل يتجاوز القاعدة.

- الوقود ومواد التشحيم في حدود المعايير (المنسوبة إلى تكاليف المواد أو تكاليف صيانة المركبات).

- بطاقات الوقود (المنسوبة إلى تكاليف المواد أو تكاليف صيانة المركبات، أو التكاليف الأخرى المرتبطة بالإنتاج والمبيعات).

- تدفق ثيقة. من الضروري الموافقة على شكل وثيقة السفر.

- أمر بشأن معدل استهلاك الوقود وزيوت التشحيم (التركيز على معايير وزارة النقل).

- التحكم في استهلاك الوقود ومواد التشحيم الزائدة عن المعدل الطبيعي لكل مركبة (أدخل الاستهلاك الفعلي في معيار الرحلة). يعكس الإنفاق الزائد على الحساب 91.2 (النفقات غير الإنتاجية).

- توفر سجل استلام وحركة وإصدار وشطب بطاقات الوقود موضحاً به:

- تاريخ إصدار البطاقة للسائق؛

- الأحرف الأولى من اسم السائق والتوقيع الشخصي؛

- تاريخ إعادة البطاقة إلى قسم المحاسبة؛

- العلامة التجارية للمركبة التي يتم تزويدها بالوقود؛

- ولاية رقم تسجيل السيارة.

- تنظيم طلب من مورد الوقود للحصول على تقرير شهري عن حركات بطاقة الوقود.

- تطوير جدول بيانات (Excel) وجدول تحليلي داخلي للمحاسبة المريحة لشطب الوقود ومواد التشحيم وفقًا لسندات الشحن.

المحاسبة عن بطاقات الوقود في المحاسبة

تؤخذ بطاقات الوقود دون حساب الوقود عليها، والتي تم شراؤها مقابل المال، في الاعتبار كجزء من المخزون بالتكلفة الفعلية، وتصنف النفقات كمصروفات للأنشطة العادية لشراء المواد الخام والسلع واللوازم وغيرها. لحساب تكاليف شراء البطاقات، الحساب 10.6 "المواد الأخرى" مناسب.(بناءً على المعلومات الواردة في مذكرة التسليم أو من اتفاقية توريد الوقود).

مداخيل حسابية

| عملية | دَين | ائتمان |

| تم تحويل الأموال لإنتاج بطاقات الوقود بناءً على كشف حساب بنكي | 60 | 51 |

| تظهر البطاقة كجزء من المخزون على أساس مذكرة التسليم أو اتفاقية توريد الوقود | 10 | 60 |

| يتم أخذ ضريبة القيمة المضافة على البطاقة في الاعتبار بناءً على الفاتورة | 19 | 60 |

| يتم قبول ضريبة القيمة المضافة للخصم بناءً على الفاتورة أو الإدخال في دفتر الشراء | 68 | 19 |

| تم شطب تكلفة البطاقة كمصروف بناءً على شهادة محاسبية | 20, 26, 44 | 10 |

المحاسبة عن إصدار بطاقة الوقود

السائق الذي يصدر له بطاقة وقود لا يحصل فعلياً على أي أموال، وبالتالي من غير الصحيح استخدام الحساب 71 لعرض إصدار البطاقة. لا ينبغي أن ينعكس استلام الموظف للبطاقة في المحاسبة.

المحاسبة عن تكاليف الوقود

يتم إرسال المعلومات من محطات بطاقة محطة الوقود إلى مركز المعالجة التابع لشركة الوقود، وتتم معالجتها، ومن ثم يتم بناءً عليها إعداد تقرير عن معاملات البطاقة. في اليوم الأخير من الشهر، يرسل مزود الوقود إلى الشركة حاملة البطاقة:

- فاتورة،

- بيان الشحنة،

- قانون التوفيق بين التسويات المتبادلة,

- تقرير المعاملات الشهرية.

توضح الأوراق عدد لترات الوقود ومواد التشحيم التي تم شراؤها بالفعل، ويجب التحقق من المعلومات من خلال تقارير الموظف، والتي تحتوي على معلومات عامة من فواتير الشحن وإيصالات محطات الوقود. ستكون مذكرة الشحن وتقرير المعاملة بمثابة الأساس لحساب الوقود وفقًا لـ s/sch 10-3 "الوقود". سيتم شطب الوقود المستهلك ومواد التشحيم وفقًا لبيانات الشحن.

مداخيل حسابية

| عملية | دَين | ائتمان |

| تم تحويل الدفعة المقدمة للوقود ومواد التشحيم بناءً على كشف حساب مصرفي | 60.2 | 51 |

| مقبولة لمحاسبة الوقود ومواد التشحيم الصادرة بالبطاقة على أساس عقد توريد الوقود ومواد التشحيم وتقرير ومذكرة التسليم | 10.3 | 60.1 |

| يتم تضمين ضريبة القيمة المضافة بناءً على الفاتورة | 19 | 60.1 |

| يتم أخذ ضريبة القيمة المضافة في الاعتبار بناءً على الفاتورة والقيد في دفتر الشراء | 68 | 19 |

| تم إيداع الدفعة المقدمة بناءً على شهادة المحاسبة وتقرير تسوية التسويات المتبادلة | 60.1 | 60.2 |

| تم شطب تكلفة الوقود المعبأ بناءً على شهادة المحاسبة وبيانات الشحن | 20, 26, 44 | 10.3 |

فرض الضرائب على نفقات شراء البطاقة

يمكن خصم ضريبة القيمة المضافة على مشتريات البطاقة:

- بعد قبول البطاقات للتسجيل،

- بعد استلام الفاتورة،

- إذا تم شراء البطاقات لتنفيذ المعاملات الخاضعة لضريبة القيمة المضافة.

فرض الضرائب على تكاليف الوقود

يتم إدراج مصاريف الوقود وزيوت التشحيم ضمن مصاريف الأنشطة العادية. لكي تؤدي المبالغ التي تنفق على شراء الوقود إلى تخفيض الوعاء الخاضع للضريبة لضريبة الدخل، من الضروري:

- تبرير النفقات (يجب أن تكون التكاليف ضمن المعايير)،

- تقديم المستندات التي تؤكد النفقات،

- إثبات أن الوقود تم شراؤه لغرض توليد الدخل.

القيود المحاسبية لعمليات شطب الوقود

تعتمد تكلفة الوقود، والتي سيتم شطبها كمصروفات للشركة، على الطريقة التي تختارها الإدارة لتقدير المخزون (FIFO أو متوسط التكلفة).

الإدخالات المحاسبية لبطاقات الوقود لمؤسسات الميزانية

لنفترض أن مؤسسة الموازنة "الشركة" اشترت بطاقتي وقود في 1 سبتمبر 2016:

- لتر لسيارة الشركة لتوزيع 1000 لتر من البنزين، وتم تحويل 30 ألف روبل لدفع ثمنها.

- النقود مقابل الشاحنة التي يكون استخدامها ضرورياً للأنشطة الرئيسية للشركة. تم تصميم البطاقة لإعادة تعبئة البنزين بتكلفة إجمالية قدرها 30000 روبل.

وبتاريخ 19/9/2016 قدم سائقو السيارتين بلاغات بتزويد 200 لتر بنزين (100 لتر لكل منهما بتاريخ 2016/07/09 و 15/09/2016). في تاريخ التزود بالوقود، كانت تكلفة البنزين 27 و 27 روبل و 50 كوبيل على التوالي.

| عملية | دَين | ائتمان | سعر |

| تنعكس تكلفة بطاقات الوقود المشتراة | ● 120105510 | ● 1302022730 | 60 ألف روبل. |

| تنعكس تكلفة البطاقات الصادرة للسائقين | 120822560 | 120105610 | 60 ألف روبل. |

| تنعكس تكلفة الوقود ومواد التشحيم المدفوعة بالبطاقة النقدية | 110503340 | 120822660 | 6 آلاف روبل. |

| تنعكس تكلفة الوقود ومواد التشحيم المدفوعة ببطاقة لتر | 110503340 | 120822660 | 5450 فرك. |

| تنعكس تكلفة الوقود ومواد التشحيم التي تم إنفاقها على النفقات الجارية | 140101222 (أو 140101272) | 110503440 | 6 آلاف روبل. |

| تنعكس تكلفة الوقود ومواد التشحيم التي يتم إنفاقها على ممارسة الأنشطة الرئيسية للمؤسسة | 110601310 | 110503440 | 5450 فرك. |

حساب كمية الوقود

بناءً على المعلومات المقدمة في بوليصة الشحن، يتعين عليك حساب كمية الوقود ومواد التشحيم التي سيتم شطبها:

TS = OTV + TB – OTKM,

TS - الوقود للشطب (باللتر)،

OTV – الوقود المتبقي عند مغادرة السيارة،

السل - الوقود في خزان السيارة،

OTKM – الوقود المتبقي في نهاية يوم العمل.

مثال على محاسبة الوقود ومواد التشحيم باستخدام بطاقات الوقود

| عملية | المبلغ (روب) | دَين | ائتمان |

| تم إصدار دفعة مقدمة لشركة الوقود مقابل البنزين | 11,800 (لكل 1000 لتر) | 60-2 | 51 |

| يتم الدفع مقابل إنتاج بطاقة الوقود (حسب كشف حساب البنك) | 118 | 60-1 | 51 |

| تم قبول بطاقة الوقود للمحاسبة (حسب مذكرة التسليم وعقد توريد الوقود ومواد التشحيم) | – | 10-3 | 60 |

| ضريبة القيمة المضافة متضمنة (في الفاتورة) | 18 | 19 | 60 |

| يتم قبول ضريبة القيمة المضافة للخصم بعد دفع البطاقة (حسب الفاتورة، القيد في دفتر الشراء) | 18 | 68 | 19 |

| في اليوم الأخير من الشهر | |||

| يظهر استهلاك بطاقة الوقود للبنزين (حسب تقرير المورد وإيصالات محطة الوقود) | 9900 (990 لتر * (11.8 – 1.8)) | 10-3 | 60-1 |

| وشملت ضريبة القيمة المضافة على تكاليف البنزين | 1782 | 19 | 60-1 |

| الدفع المسبق المسبق للبنزين (حسب تقرير المورد) | 11682 | 60-1 | 60-2 |

| مقبول لخصم ضريبة القيمة المضافة على البنزين المدفوع (حسب الفاتورة) | 1782 | 68 | 19 |

| يتم شطب تكلفة البنزين المستهلك فعلياً (حسب بوليصة الشحن) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

القوانين التشريعية المتعلقة بالموضوع

يتم تمثيل الأعمال التشريعية بالوثائق التالية:

| البنود 5، 6 PBU 5/01 | حول إجراءات نشر الوقود ومواد التشحيم |

| فن. 223 القانون المدني للاتحاد الروسي | بشأن نقل حقوق ملكية الوقود ومواد التشحيم في يوم الدفع |

| فن. 458 القانون المدني للاتحاد الروسي | بشأن نقل حقوق ملكية الوقود ومواد التشحيم في وقت الإجازة الفعلية (في وقت تزويد السيارة بالوقود) |

| البند 1 الفن. 172 قانون الضرائب للاتحاد الروسي | عند قبول ضريبة القيمة المضافة على شراء الوقود وزيوت التشحيم للخصم فقط بعد استلام فاتورة المورد |

| القانون الاتحادي الصادر في 21 يوليو 2005 رقم 94-FZ "بشأن تقديم طلبات توريد السلع وأداء العمل وتقديم الخدمات لاحتياجات الدولة والبلدية" | عند تقديم طلب من خلال أو بدون تقديم عطاءات بمبلغ طلب يصل إلى 100 ألف روبل |

| التوصيات المنهجية "معايير استهلاك الوقود ومواد التشحيم في النقل البري" (تمت الموافقة عليها بأمر من وزارة النقل في الاتحاد الروسي بتاريخ 14 مارس 2008 رقم AM-23-r) | حول معايير استهلاك الوقود |

| البند 52 من تعليمات محاسبة الميزانية (تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 30 ديسمبر 2008 رقم 148 ن) | تكوين التكاليف التي يتم تضمينها في التكلفة الفعلية للوقود ومواد التشحيم |

| البند 1 الفن. 9 القانون الاتحادي بتاريخ 6 ديسمبر 2011 رقم 402-FZ، البند 1 الفن. 252 قانون الضرائب للاتحاد الروسي | حول الحاجة إلى أدلة مستندية على الوقود ومواد التشحيم المستهلكة |

الأخطاء الشائعة

الخطأ رقم 1:استخدم المحاسب الحساب 71 لتسجيل إصدار بطاقة الوقود للسائق.

بوليصة الشحن هي وثيقة يتم على أساسها أخذ تكاليف الوقود ومواد التشحيم بعين الاعتبار. النموذج المطبوع (النموذج حسب OKUD رقم 0345001) ليس إلزاميًا لجميع المؤسسات باستثناء شركات النقل. في تكوينات 1C 8.3 النموذجية، لا يوجد نموذج بوليصة شحن مطبوعة (يمكنك إضافته كنموذج خارجي)، ولكن يتم تنفيذ عدة طرق:

- بحسب التقارير المسبقة

- بواسطة كوبونات

- بواسطة بطاقات الوقود

دعونا نلقي نظرة على التعليمات خطوة بخطوة وبعض ميزات كل منها.

يبدو النظام المحاسبي كما يلي:

- إصدار النقود للمحاسب

- إعداد تقرير مسبق

- العودة النقدية إلى أمين الصندوق

- شطب تكاليف الوقود ومواد التشحيم باستخدام بطاقات الوقود

يوضح الشكل 1 تقريرًا مقدمًا يعكس عدة عمليات في وقت واحد: تقرير عن الدفعة المقدمة الصادرة، واستلام البنزين إلى المستودع، وبيانات الفاتورة (إن وجدت).

في الشكل 2 يمكنك رؤية منشورات المستندات. من أجل ملء الحسابات المحاسبية لمنتج "AI-92 Gasoline" تلقائيًا، تحتاج إلى إضافة سطر لمجموعة "الوقود ومواد التشحيم" في سجل المعلومات "" (انظر الشكل 3)

يمكن ربط النموذج المطبوع من بوليصة الشحن كتقرير خارجي أو معالجة بدليل "التقارير والمعالجة الإضافية" (انظر الشكل 4). يجب طلب التقرير نفسه من المتخصصين أو شراؤه من Infostart.

يتم إعداد إعادة الأموال على التقرير المسبق (في مثالنا 8 روبل) في المستند ""، والذي يتم ملؤه تلقائيًا في وضع "الإدخال بناءً على" من المستند "".

شطب الوقود ومواد التشحيم باستخدام بطاقات الوقود

على عكس القسائم، لا يتم احتساب بطاقات الوقود كنماذج تقارير صارمة في حساب خارج الميزانية العمومية 006، بل كنماذج تقارير صارمة.

وبشكل عام يتكون المخطط المحاسبي من النقاط التالية:

- نشر بطاقة الوقود

- ترحيل البنزين المستلم باستخدام بطاقة الوقود

- شطب النفقات.

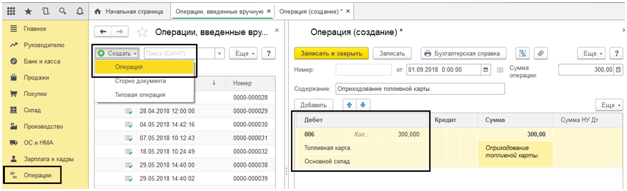

يمكن تسجيل رسملة تكلفة بطاقة الوقود كإيصال خدمة - انظر الشكل 11 والشكل 12. ويتم حساب البطاقة نفسها في الحساب 006 عن طريق التشغيل اليدوي (الشكل 13)

يتم توثيق استلام الوقود بالوثيقة " " (انظر الشكل 14، الشكل 15).

تضطر المؤسسات والمنظمات التي لديها مركبات إلى شراء البنزين ووقود الديزل وأنواع الوقود ومواد التشحيم الأخرى يوميًا. الطرق الأكثر شيوعًا لشراء الوقود وزيوت التشحيم هي نقدًا أو بتقرير مسبق، وكذلك باستخدام بطاقات الوقود.

دعونا نلقي نظرة على كيفية تنفيذ هذه الأساليب لحساب الوقود ومواد التشحيم في 1C: المحاسبة 8.3.

محاسبة البطاقة

يعد نظام الدفع ببطاقة الوقود البلاستيكية الطريقة الأكثر ملاءمة ومربحة لدفع ثمن الوقود. تبرم المنظمة اتفاقية مع أحد موردي الوقود ومواد التشحيم لشراء البنزين باستخدام بطاقة الوقود، والتي تخزن معلومات حول الحدود الموضوعة لكمية ونطاق المنتجات البترولية والخدمات ذات الصلة، بالإضافة إلى مقدار الأموال التي يتم ضمنها ويمكن الحصول على المنتجات البترولية والخدمات ذات الصلة.

يمكن تسجيل رسملة تكلفة بطاقة الوقود (إن وجدت، لأنه في معظم الحالات يتم استخدام البطاقة مجانًا إذا تم إعادتها) كإيصال خدمات من خلال قائمة "المشتريات" - "الإيصالات (الأعمال، الفواتير)" - إنشاء إيصال "الخدمات (التصرف)").

الشكل 1: إنشاء مستند "الخدمات".

الشكل 2: تعبئة وثيقة الخدمة - إنتاج بطاقة الوقود

في هذه الحالة، يتم أخذ بطاقة الوقود نفسها بعين الاعتبار كنموذج إبلاغ صارم على الحساب خارج الميزانية العمومية 006 وتنعكس في المحاسبة باستخدام عملية يدوية - قائمة "العمليات" - "العمليات التي تم إدخالها يدويًا".

شكل 3 تم إدخال العملية يدويا - انعكاس بطاقة الوقود على أنها غير متوازنة

يرجى ملاحظة أنه إذا تم إصدار بطاقة الوقود مجانًا، فسيتم عرض البطاقة أيضًا على الحساب خارج الميزانية العمومية 006 "نماذج التقارير الصارمة" بسعر مشروط - بطاقة واحدة = 1 روبل.

في نهاية الشهر، يقدم مورد الوقود مستندات تعكس عدد اللترات التي تم شراؤها بالفعل، وهي أساس المحاسبة في الحساب 10.03 "الوقود" ويتم إصدارها من خلال "استلام البضائع (الفاتورة)"، في "المشتريات" القائمة - "الإيصالات (الأعمال والفواتير)" .

الشكل 4 قائمة 1C: برنامج المحاسبة "المشتريات"

نقوم بإنشاء مستند جديد "استلام البضائع (الفاتورة)، وملء المنظمة والمورد والعقد والمستودع وإضافة صفوف إلى الجزء الجدولي "البضائع" باستخدام زر "إضافة" أو "اختيار". عند إنشاء عنصر، تأكد من تحديد نوع العنصر - الوقود ومواد التشحيم.

الشكل 5: بطاقة تسميات الوقود ومواد التشحيم

الشكل 6: تسجيل استلام الوقود ومواد التشحيم

وهكذا حصلنا على الوقود ومواد التشحيم من المورد. تم تشكيل الأسلاك - د. 10.3 - كيلوطن. 60.

الشكل 7 حركة مستند "استلام البضائع (الفاتورة)"

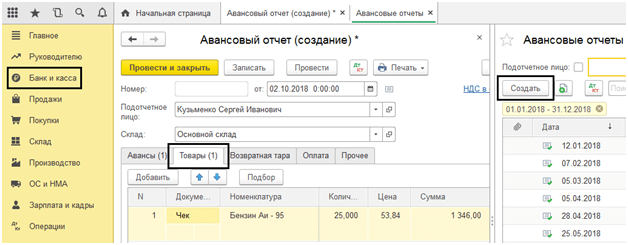

استلام الوقود ومواد التشحيم حسب التقرير المسبق

لتعكس شراء السائق المستقل للبنزين باستخدام الأموال النقدية الصادرة له، نقوم بإعداد تقرير مسبق. في هذه الحالة، تحتاج أولا إلى إضفاء الطابع الرسمي على إصدار الأموال للموظف المبلغ. يتم تسجيل إصدار الأموال من السجل النقدي في مستند "إصدار النقد" بنوع العملية "إصدار لشخص مسؤول".

شكل 8: تعبئة مستند السحب النقدي

لنقم الآن بإنشاء "التقرير المسبق" نفسه من خلال "البنك ومكتب النقد" - "التقارير المسبقة".

الشكل 9 المستندات النقدية

باستخدام زر "إنشاء"، نقوم بإنشاء مستند جديد نملأ فيه علامة التبويب الأولى "الدفعات المسبقة": نسجل مستند إصدار السلفة (لدينا "السحب النقدي")، وفي الأسفل – المستندات المرفقة التقرير. بعد ذلك، ننتقل إلى ملء الجزء الجدولي، الذي نختار فيه مجموعة المنتجات المشتراة (بنزين Ai-95)، مع الإشارة إلى الكمية والسعر.

الشكل 10: تعبئة التقرير

وهكذا، قمنا برسملة الوقود ومواد التشحيم من خلال تقرير مسبق. منشوراته هي د. 10.3 - كيلوطن. 71.01. بالنقر فوق الزر "طباعة"، نحصل على نموذج مطبوع من المستند.

الشكل 11: النموذج المطبوع لتقرير النفقات

شطب الوقود ومواد التشحيم في 1C 8.3

تتم المحاسبة عن شطب الوقود ومواد التشحيم في 1C وفقًا لبيانات الشحن. يتم التحقق من هذه المعلومات من خلال التقارير المقدمة من الموظف المبلغ نفسه وتلخيص البيانات من فواتير الشحن وإيصالات محطات الوقود.

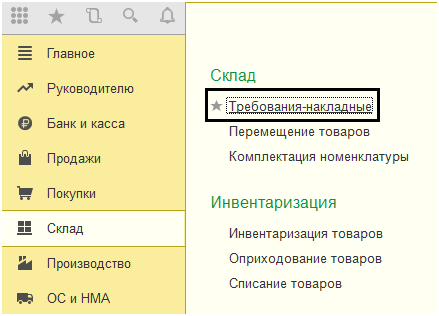

يتم توثيق شطب البنزين وأنواع الوقود ومواد التشحيم الأخرى بنفس الطريقة باستخدام مستند "فاتورة الطلب" الموجود في قسم "المستودع".

الشكل 12: جزء من عنصر القائمة "المستودع".

في المستند، باستخدام زر "اختيار" أو "إضافة"، يشار إلى اسم الوقود والحجم والحساب الذي سنقوم بشطبه إليه. والأخير بدوره يعتمد على نوع نشاط الشركة: على سبيل المثال، إذا كانت الشركة شركة تجارية، فإن حساب الشطب هو 44.01، والإنتاج (للإنتاج الرئيسي) 20، واحتياجات العمل العامة هي الحساب 26. إن تحديد مربع "حسابات التكلفة" في علامة التبويب "المواد" سيجعل من الممكن الإشارة إلى الحسابات الموجودة على نفس السطر مع البند. وبخلاف ذلك، سيتم ملؤها في علامة تبويب منفصلة.

شكل 13: تعبئة "فاتورة المتطلبات" الخاصة بشطب الوقود وزيوت التشحيم

عند تقديم المطالبة بالفاتورة، يتم أخذ تكلفة البنزين المشطوبة كمصروفات بعين الاعتبار عند متوسط التكلفة.

الشكل. 14 تقرير عن حركة مستند "فاتورة الطلب"

يمكن أيضًا إنشاء نفس المستند على أساس تقرير المصروفات. للقيام بذلك، افتح التقرير نفسه أو مجلة "التقارير المتقدمة" بأكملها، وانقر فوق الزر "إنشاء بناءً على" وحدد المستند الذي تبحث عنه.

الشكل 15: إنشاء "فاتورة المتطلبات" من "التقرير المسبق"

إعداد الحساب الفرعي 10.03 "الوقود"

في مثالنا، نستخدم مستودعًا واحدًا لاستلام الوقود. إذا كان لديك عدة مركبات، فيمكنك إنشاء مستودع خاص بك لكل مركبة مع مراعاة الأرصدة وحجم التداول لكل وحدة نقل.

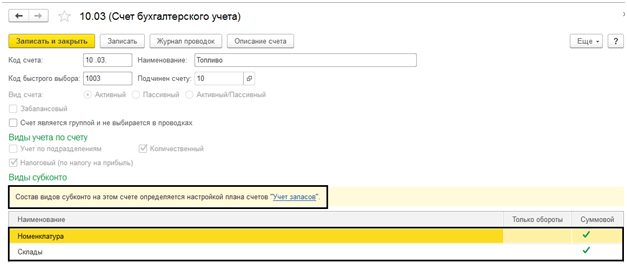

من أجل إجراء المحاسبة على الحساب 10.03 في سياق المستودعات، دعونا نلقي نظرة على إعدادات الحساب في دليل الحسابات. لنفتح الحساب 10.03 – "الوقود". هنا، يتم تحديد تكوين أنواع العناصر الفرعية من خلال إعداد دليل الحسابات "محاسبة المخزون". من خلال تحديد خانة الاختيار "يتم إجراء محاسبة المخزون حسب موقع التخزين"، نتلقى حسابًا فرعيًا إضافيًا في شكل مستودعات، والتي يمكن إجراء المحاسبة عليها من الناحية الكمية والكمية التراكمية.

الشكل 16 إعداد القسم الفرعي "مواقع التخزين" للحساب 10.03 "الوقود"

الشكل 17 نافذة لإعداد شجرة الحسابات - الحساب 10.03 "الوقود"

على سبيل المثال، دعونا نعيد نشر المستندات التي تم إنشاؤها، ونغير "المستودع الرئيسي" إلى مستودع "السيارة". بعد هذه التغييرات تم عرض "المستودع" في الحركات، وعند إنشاء الميزانية العمومية أصبح من الممكن إضافة الحساب الفرعي "المستودعات".

الشكل 18 إعداد الميزانية العمومية للحساب 10.03 "الوقود"

كما ترون، في SALT تم تخصيص المستودع المشروط "السيارة".

الشكل 19 WWS للحساب 10.03 "الوقود" مع التفاصيل حسب موقع التخزين

ينعكس الوقود الذي تم شراؤه مسبقًا في SALT دون الإشارة إلى المستودع - "...".

بطاقات الوقود هي:

- نقدًا (يتم إصداره مقابل حد معين لتكلفة الوقود ومواد التشحيم) ؛

- لتر (صدر لحد معين لحجم الوقود ومواد التشحيم).

نصيحة: في ظل الارتفاع المستمر لأسعار الوقود ومواد التشحيم، قم بشراء بطاقات الوقود باللتر. وهذا أكثر ربحية، حيث أن المنظمة تدفع مقابل كمية محددة مسبقًا من الوقود بالسعر الساري في تاريخ الفاتورة. وإلى أن تقوم المنظمة باختيار كامل حجم الوقود ومواد التشحيم حسب البطاقة المستلمة، فإن الزيادة المحتملة في أسعار الوقود لن تؤثر عليها.

كيفية التقدم بطلب للحصول على بطاقة الوقود

لشراء الوقود ومواد التشحيم باستخدام بطاقات الوقود، يتعين عليك إبرام اتفاقية مع مورد بالجملة أو مباشرة مع محطة وقود.

عادةً ما يبدو مخطط العمل ببطاقات الوقود هكذا.

1. تقوم المنظمة بتحويل دفعة مقدمة للمورد بنسبة 100%، تشمل تكلفة الوقود وسعر البطاقة نفسها (في حال نقل البطاقة إلى المؤسسة مقابل رسوم) وتكلفة صيانتها. تصدر بعض شركات النفط البطاقات مجانًا ولا تتقاضى رسومًا مقابل خدمتها. والبعض الآخر يتقاضى رسومًا بسيطة. في الوقت نفسه، عادة ما تكون تكلفة البنزين المشتراة بالبطاقة أقل من تكلفة الدفع بالكوبونات والنقد.

2. بعد قيام المؤسسة بتحويل السلفة يتم منحها بطاقة وقود مع الرقم السري. عندما يملأ السائق السيارة، يقدم البطاقة في محطة الوقود.

3. كل شهر، بعد معالجة البيانات، يقوم مورد الوقود (جهة إصدار البطاقة) بتزويد المؤسسة المشترية بما يلي:

- فاتورة؛

- شهادة القبول، التي تشير إلى حجم وتكلفة الوقود المختار؛

- تقرير مفصل عن كافة المعاملات التي تتم على بطاقة الوقود. ويتضمن معلومات حول استلام الأموال وإنفاقها، بالإضافة إلى كمية الوقود ومواد التشحيم الموردة.

سجل بطاقة الوقود

كقاعدة عامة، يتم تخصيص بطاقة الوقود لموظف معين (سائق). للتحكم يمكنك إنشاء سجل استلام وإصدار بطاقات الوقود. لا يوجد شكل موحد لهذه الوثيقة، لذا يحق للمنظمة تطويرها بشكل مستقل. لا يتم تنظيم إجراءات إصدار وإرجاع بطاقات الوقود. في الممارسة العملية، يمكنك إلزام الموظف بتسليم البطاقة إما يوميا أو إذا لزم الأمر (في نهاية فترة صلاحيتها، عند الفصل، عند الذهاب في إجازة، وما إلى ذلك). ليست هناك حاجة لإعداد تقارير مسبقة عند دفع ثمن الوقود باستخدام بطاقات الوقود.

يعتمد الإجراء المحاسبي لبطاقات الوقود على شروط الاتفاقية مع مورد الوقود.

المحاسبة: الحصول على البطاقة مجانا

في هذه الحالة، ليست هناك حاجة لتعكس البطاقة في المحاسبة. يتم قبول الممتلكات المستلمة مجانًا فقط للمحاسبة، والتي يمكن بيعها لاحقًا والحصول على دخل (البند 9 من PBU 5/01). من المستحيل بيع بطاقة الوقود لأنها مخصصة لمنظمة معينة.

المحاسبة: الاقتناء بشرط الإرجاع

وفي هذه الحالة يجب على المنظمة أن تدفع للمورد قيمة ضمان البطاقة. عندما لا يتم استخدام البطاقة، ستقوم المنظمة بإعادتها وسيقوم المورد بإرجاع مبلغ التأمين. نظرًا لأن بطاقة الوقود مملوكة لمورد الوقود، فيجب أن تؤخذ هذه الممتلكات في الاعتبار بشكل منفصل عن ملكية المنظمة الخاصة (البند 5 من PBU 1/2008). لذلك، في المحاسبة، قم بعكس البطاقة المستلمة على حساب خارج الميزانية العمومية في تقييم مشروط. بالنسبة لبطاقات الوقود، يمكنك فتح حساب فرعي إضافي، على سبيل المثال 015 "بطاقات الوقود".

عند دفع ثمن بطاقة الوقود واستلامها، قم بإجراء الإدخالات التالية في المحاسبة:

المدين 60 الدائن 51

- يتم تحويل قيمة إيداع البطاقة إلى مورد الوقود؛

الخصم 009

- تنعكس الضمانات الصادرة؛

الخصم 015 "بطاقات الوقود"

- يتم قبول بطاقة الوقود كرصيد.

عند إعادة البطاقة إلى مصدرها:

المدين 51 الدائن 60

- تم استلام قيمة إيداع بطاقة الوقود؛

الائتمان 009

- شطب الضمانات الصادرة؛

الائتمان 015 "بطاقات الوقود"

- يتم شطب بطاقة الوقود من المحاسبة خارج الميزانية العمومية.

المحاسبة: شراء البطاقة مقابل رسوم

في هذه الحالة، يمكن شطب تكلفة بطاقة الوقود (مخصومًا منها ضريبة القيمة المضافة) على الفور كمصروفات (البند 5 من PBU 10/99). قم بتسجيل مبلغ ضريبة القيمة المضافة بشكل منفصل في الحساب 19 "ضريبة القيمة المضافة على الأصول المشتراة". للتحكم، ضع في اعتبارك تكلفة البطاقة بالإضافة إلى الرصيد. على سبيل المثال، في الحساب 015 "بطاقات الوقود". بالإضافة إلى ذلك، لمزيد من التحكم التفصيلي، يُنصح بإدراج استلام وحركة بطاقات الوقود في سجل استلام وإصدار بطاقات الوقود.

قم بإدخال إدخالات في المحاسبة الخاصة بك:

المدين 60 الدائن 51

- بطاقة الوقود المدفوعة؛

المدين 20 (23، 26، 44...) الدائن 60

- يتم شطب تكلفة بطاقة الوقود كمصروفات؛

المدين 19 الائتمان 60

- تنعكس ضريبة القيمة المضافة على تكلفة البطاقة المشتراة؛

الخصم 015 "بطاقات الوقود"

- تؤخذ بطاقة الوقود بعين الاعتبار؛

- مقبول لخصم ضريبة المدخلات على بطاقة الوقود المشتراة.

تعتمد المحاسبة الضريبية لبطاقات الوقود على الشروط التي يقدمها المورد بموجبها (مجانًا، بكفالة، مقابل رسوم)، وكذلك على النظام الضريبي الذي تطبقه المؤسسة.

أساسي

إذا قدم المورد البطاقة مجانًا، فليست هناك حاجة لعكس هذه المعاملة في المحاسبة الضريبية. في هذه الحالة، ليس لدى المنظمة أي منفعة اقتصادية (دخل) (المادة 41 من قانون الضرائب للاتحاد الروسي).

إذا تعهد المورد بالبطاقة، فإن استلامها وإعادتها لا ينعكس أيضًا في المحاسبة الضريبية. يتبع ذلك أحكام الفقرة الفرعية 2 من الفقرة 1 من المادة 251 والفقرة 49 من المادة 270 من قانون الضرائب للاتحاد الروسي.

إذا قدم المورد بطاقة وقود مقابل رسوم، فيمكن إدراج تكلفتها في النفقات الأخرى (البند 49، البند 1، المادة 264 من قانون الضرائب في الاتحاد الروسي ).

مثال على كيفية عكس الحصول على بطاقة الوقود وشطبها في المحاسبة والضرائب

في 4 يونيو، أبرمت شركة Alpha LLC اتفاقية مع محطة الوقود لخدمة بطاقة الوقود النقدية. وفي نفس اليوم تم صرف بطاقة الوقود للمورد من الحساب الجاري للمؤسسة. تكلفة البطاقة 118 روبل. (بما في ذلك ضريبة القيمة المضافة - 18 روبل). في 5 يونيو، تم إصدار البطاقة للمدير أ.س. كوندراتييف. في 1 أغسطس، استقال كوندراتييف وسلم البطاقة. وقد انعكست كلا المعاملات في مجلة استلام وإصدار بطاقات الوقود .

تم إجراء الإدخالات التالية في محاسبة المنظمة.

المدين 60 الدائن 51

- 118 فرك. - بطاقة الوقود المدفوعة؛

المدين 26 الدائن 60

- 100 فرك. (118 روبل - 18 روبل) - تم حساب تكلفة بطاقة الوقود؛

المدين 19 الائتمان 60

- 18 فرك. - تنعكس ضريبة القيمة المضافة على تكلفة بطاقة الوقود؛

الخصم 015 "بطاقات الوقود"

- 118 فرك. - تؤخذ بطاقة الوقود بعين الاعتبار؛

المدين 68 الحساب الفرعي "حسابات ضريبة القيمة المضافة" الاعتماد 19

- 18 فرك. - مقبول لخصم ضريبة المدخلات على بطاقة الوقود.

عند حساب ضريبة الدخل للفترة من يناير إلى يونيو، أدرج محاسب ألفا تكلفة بطاقة الوقود (100 روبل) كمصروف.

ضريبة القيمة المضافة المدخلة بمبلغ 18 روبل. عرض للخصم من الموازنة في الربع الثاني.

نظام ضريبي مبسط

إذا قدم المورد البطاقة مجانًا، فليست هناك حاجة لإظهار هذه المعاملة في دفتر الأستاذ للدخل والمصروفات. في هذه الحالة، ليس لدى المنظمة أي منفعة اقتصادية (دخل) (المادة 41 من قانون الضرائب للاتحاد الروسي).

إذا تعهد المورد بالبطاقة، فلن ينعكس استلامها وإعادتها أيضًا في دفتر المحاسبة (البند 1 من المادة 346.15، البند الفرعي 2 من البند 1 من المادة 251، المادة 346.16 من قانون الضرائب للاتحاد الروسي).

الموقف: هل من الممكن أن تدرج في النفقات تكلفة بطاقة الوقود المقدمة مقابل رسوم عند حساب ضريبة واحدة؟ تطبق المنظمة تبسيطًا وتدفع ضريبة واحدة على الفرق بين الدخل والنفقات.

نعم يمكنك ذلك.

قائمة نفقات صيانة المركبات الرسمية، الواردة في الفقرة الفرعية 12 من الفقرة 1 من المادة 346.16 من قانون الضرائب للاتحاد الروسي، مفتوحة. لكن:

- ويجب أن تكون هذه النفقات مبررة وموثقة اقتصاديًا؛

- يجب أن تستخدم المنظمة سيارة الشركة في الأنشطة التي تهدف إلى توليد الدخل.

وفي حال توفر هذه الشروط يحق للمؤسسة إدراج تكلفة بطاقة الوقود ضمن النفقات عند احتساب الضريبة الواحدة. وتنعكس وجهة نظر مماثلة في رسالة وزارة المالية الروسية بتاريخ 22 يونيو 2004 رقم 03-02-05/2/40.

UTII

موضوع ضريبة UTII هو الدخل المحتسب (البند 1 من المادة 346.29 من قانون الضرائب في الاتحاد الروسي). وبالتالي فإن تكلفة شراء بطاقة الوقود لا تؤثر على حساب الوعاء الضريبي.

OSNO وUTII

إذا كانت نفقات الوقود ومواد التشحيم (شراء بطاقة الوقود) تتعلق في نفس الوقت بأنشطة منظمة خاضعة لـ UTII والأنشطة بموجب نظام الضرائب العام، فيجب أن تكون هذه النفقاتنشر (البند 9 من المادة 274 من قانون الضرائب للاتحاد الروسي). لا يلزم توزيع مصاريف الوقود ومواد التشحيم (شراء بطاقة الوقود) المتعلقة بنوع واحد من أنشطة المنظمة.

مبلغ ضريبة القيمة المضافة المخصص في الفاتورة هونشر وفقًا للمنهجية المنصوص عليها في الفقرتين 4 و4.1 من المادة 170 من قانون الضرائب للاتحاد الروسي.

يجب إضافة مبلغ ضريبة القيمة المضافة الذي لا يمكن خصمه إلى مبلغ النفقات الناتج عن أنشطة المنظمة الخاضعة لـ UTII (البند الفرعي 3، البند 2، المادة 170 من قانون الضرائب في الاتحاد الروسي).

مثال على توزيع تكلفة بطاقة الوقود. تطبق المنظمة نظام الضرائب العام وتدفع UTII

شركة ذات مسؤولية محدودة "شركة هيرميس التجارية" تبيع البضائع بالجملة والتجزئة. بالنسبة لعمليات البيع بالجملة، تطبق المؤسسة نظام الضرائب العام (يتم احتساب ضريبة الدخل شهريا) وتدفع ضريبة القيمة المضافة. في المدينة التي تعمل فيها هيرميس، تم نقل تجارة التجزئة إلى UTII.

في 4 مايو، أبرمت شركة هيرميس اتفاقية مع محطة الوقود لخدمة بطاقة وقود لتر. تكلفة البطاقة 118 روبل. (بما في ذلك ضريبة القيمة المضافة - 18 روبل). البطاقة مخصصة لتزويد السيارة بالوقود والتي تستخدم في نوعين من الأنشطة في نفس الوقت.

تنص السياسة المحاسبية للمنظمة على توزيع نفقات الأعمال العامة بما يتناسب مع الدخل لكل شهر من فترة التقرير (الضريبة). ولتوزيع تكاليف شراء بطاقة الوقود بين نوعين من الأنشطة، قام محاسب هيرميس بمقارنة الدخل من تجارة الجملة مع إجمالي مبلغ الدخل.

مبلغ الدخل الذي حصلت عليه هيرميس من الأنشطة المختلفة في مايو هو:

- لتجارة الجملة (باستثناء ضريبة القيمة المضافة) - 26.000.000 روبل؛

- لتجارة التجزئة - 12.000.000 روبل.

لم تقم المنظمة بعمليات معفاة من ضريبة القيمة المضافة.

بلغت حصة دخل تجارة الجملة من إجمالي الدخل لشهر مايو:

26.000.000 فرك. : (26,000,000 روبل روسي + 12,000,000 روبل روسي) = 0.684.

تشمل أنشطة المنظمة بموجب نظام الضرائب العام نفقات شراء بطاقة الوقود بمبلغ:

(118 فرك - 18 فرك) × 0.684 = 68 فرك.

عند حساب ضريبة الدخل لشهر مايو، أخذ محاسب هيرميس في الاعتبار تكاليف شراء بطاقة الوقود بمبلغ 68 روبل. يمكن تحديد مبلغ ضريبة القيمة المضافة التي يمكن خصمها من قبل محاسب هيرميس بناءً على نتائج الربع الثاني.

للحصول على معلومات حول كيفية شطب الوقود ومواد التشحيم المشتراة باستخدام بطاقات الوقود، راجع كيفية تسجيل شراء الوقود وزيوت التشحيم باستخدام بطاقات الوقود .

بما في ذلك بطاقات الوقود. سيكون من غير الصحيح استخدام "تم إدخال العملية يدويًا" في هذه الحالة. المشكلة برمتها هي أنك في هذه الحالة سوف تعكس فقط الإدخالات المحاسبية، وتترك الباقي، وربما السجلات الضرورية.

دعونا نلقي نظرة على التعليمات خطوة بخطوة للمحاسبة وشطب الوقود.

استلام الوقود ومواد التشحيم

انتقل إلى قسم "مكتب البنك والنقد" وحدد "التقارير المسبقة".

أنشئ مستندًا جديدًا وأشر إلى الشخص المُبلغ في الرأس. في جدول المنتج، قم بالإشارة إلى عنصر المنتج الذي تم التعرف عليه مسبقًا. في حالتنا، هذا هو "البنزين AI-92". من المهم جدًا الإشارة بشكل صحيح إلى الحساب المحاسبي - 10.03 "الوقود".

يجب ألا تواجه أي صعوبات في ملء هذه الوثيقة. بمجرد تقديم جميع المعلومات المطلوبة، قم بإكمالها.

في مثالنا، استخدمنا رجل أعمال فردي كمنظمة تعتمد على نظام ضريبي مبسط (الدخل مطروحًا منه النفقات). وفي هذا الصدد، أحدثت الوثيقة تحركات ليس فقط في المحاسبة والمحاسبة الضريبية، بل أيضاً في سجلات التراكم «حسابات أخرى» و«المصاريف في ظل النظام الضريبي المبسط».

إذا عكست استلام الوقود ومواد التشحيم بـ "عملية إدخالها يدويًا"، فستكون الحركات في سجل واحد فقط - السجل المحاسبي. من غير الصحيح القيام بذلك لأنه قد لا يتم أخذ شيء ما بعين الاعتبار اعتمادًا على نظام الضرائب المختار.

شطب البنزين

من الأصح عكس ذلك في 1C 8.3 مع مستند "فاتورة المتطلبات". والسبب هو نفسه كما في المثال السابق. بالإضافة إلى ذلك، يعد العمل مع المستندات أكثر ملاءمة بكثير من العمل مباشرة مع الإدخالات في السجل.

في المثال السابق، عكسنا استلام 30 لترا من البنزين AI-92، والتي تم تسجيلها الآن لدى Gennady Sergeevich Abramov. لنفترض أننا بحاجة إلى شطب 20 لترًا بسبب الرحلة.

سيتم إجراء محاسبة شطب الوقود ومواد التشحيم في محاسبة 1C باستخدام متطلبات الفاتورة. لا يختلف ملء رأس هذا المستند عمليًا عن سابقته.

بعد ذلك، في علامة التبويب "المواد"، سنشير إلى البنزين AI-92 الخاص بنا بكمية 20 لترًا. يعد ملء هذا الجزء الجدولي أكثر ملاءمة باستخدام زر "التحديد" نظرًا لحقيقة أنه بهذه الطريقة يمكنك رؤية بقايا عنصر معين على الفور.

أيضًا، عند ملء الجزء الجدولي، من المهم الإشارة بشكل صحيح (10.03، كما في التقرير المسبق).

لقد ملأنا جميع البيانات ويمكننا معالجة المستند. في الصورة أدناه، يمكنك أن ترى أنه تم إنشاء معاملتين لشطب الوقود ومواد التشحيم من حساب التكلفة.

نظرًا لأن منظمتنا تستخدم نظامًا ضريبيًا مبسطًا للدخل مطروحًا منه النفقات، فستكون هناك حركتان في وقت واحد في علامة التبويب "النفقات في ظل النظام الضريبي المبسط". سيعكس السطر الأول تكلفة الأموال المخصصة لشراء الوقود ومواد التشحيم في التقرير المسبق. السطر الثاني هو الإيصال الذي يعكس شطب الوقود ومواد التشحيم.

تعكس محاسبة الوقود ومواد التشحيم في 1C 8.3 بشكل صحيح، ثم عند إغلاق الشهر، سيتم أخذ جميع هذه النفقات في الاعتبار.

انظر أيضًا تعليمات الفيديو لشطب المواد: