Точка безубыточности определяется по формуле. Точка безубыточности: формулы расчета и способы контроля

Предпринимателей, которые собираются открыть магазин или купить готовый, волнует, сколько и в каком темпе нужно продавать, чтобы покрыть убытки и выйти на профит. Для этого вычисляется точка безубыточности (ТБ) - то есть такое состояние, при котором затраты равны доходам, а чистая прибыль нулевая. Рассмотрим самые распространенные способы, как рассчитать этот показатель.

Точка безубыточности: на глазок

Предположим, на аренду помещения в месяц уходит 80 тыс. рублей, на зарплату продавцам - 60 тыс. рублей, на страховые взносы - 18 тыс. рублей, на коммуналку - 10 тыс. рублей, на закупку товара - 800 тыс. рублей.

Наценка в магазине составляет 25 %. Суммируем все расходы и делим их на наценку.

Вычисляем объем продаж, при котором расходы равны доходам:

(80 + 60 + 18 + 10 + 800)*1000/25% = 3 млн 872 тыс. рублей.

Чтобы выйти на точку безубыточности, за день нужно выручать не менее 3 млн 872 тыс./30 ≈ 13 тыс. рублей.

По маржинальному доходу

Потребуются следующие данные:

- Постоянные расходы (Рпост), к которым относятся аренда, связь, охрана, коммунальные услуги, зарплата продавцов, отчисления в страховые, зарплатные и пенсионные фонды, налоги и расходы на рекламу,

- выручка (В);

- переменные расходы на полный объем (Рпер),

расчитываются по формуле: Объем реализации (Ор)*Средняя закупочная цена товара (ЗЦ)

Для расчета точки безубыточности вам понадобятся систематизированные данные о расходах и доходах. С программой Бизнес.ру вы можете получать подробные отчеты по движению денежных средств и проводить необходимые расчеты для определения эффективности вашего бизнеса. Вы можете пользоватся функционалом программы дистанционно в удобное для вас время.

Сначала вычисляем маржинальный доход (Дм). Это дельта между выручкой и переменными расходами: МД= В - Рпер.

Затем считаем значение точки безубыточности в денежном выражении: ТБден= Рпост / Кмд

Например, выручка - 1, 5 млн. рублей, переменные расходы - 700 тыс. рублей, а постоянные - 155 тыс. рублей в месяц.

(1) МД = 1 500 000-700 000 = 800 000 рублей

(2) Кмд = 800 000/1 500 000 = 0,53

(3) ТБден = 160 000/0,542 = 292 452 рубля.

Следовательно, магазин начнет, приносит прибыль, когда реализация превысит отметку 292 452 рубля.

Расчет на единицу товара

Когда только запускаешь бизнес или занимаешь новую нишу на рынке, не всегда можешь посчитать маржинальный доход на весь объем реализуемого товара. В этой ситуации можно воспользоваться значениями закупочной и продажной цены:

МД/ед = ЗЦ-ЦР, где ЦР - это цена реализация единицы товара.

Коэффициент маржинального дохода рассчитывается так:

Кмд= МД/ед/ ПЦ.

ТБден= Рпост / Кмд

Как рассчитать точку безубыточности

Точка безубыточности: график

Определить точку безубыточности можно по графику. Для этого понадобятся уровень постоянных затрат, средняя цена закупки и реализации.

Строятся две кривых: первая - все затраты (Рп+Рпост), вторая - выручку от продажи. Точка, в которой они пересекаются, и есть искомая величина.

Точка безубыточности: онлайн

Те, кто не любит заморачиваться с таблицами, рассчетами и графиками, могут воспользоваться калькулятором в интернете (http://allcalc.ru/node/759).

Достаточно вбить в соответствующие ячейки постоянные расходы, затраты на единицу товара, объем единиц, цену реализации и нажать вычислить. Калькулятор сам подсчитает значение точки безубыточности.

Программа для оптимизации работы и финансовой отчетности магазина Бизнес.Ру позволит вести полноценный финансовый, сладской и торговый учет. В любое удобное для вас время вы сможете получать отчеты по расходам, затратам на единицу товара, количеству единиц, цене реализации и многое другое.

Директ-костинг

Допустим в нашем магазине представлены позиции А,B,С и D:

|

(т. р уб . ) |

Р пер ( т. р уб . ) |

Р пост (т. р уб . ) |

|

Воспользуемся методами из директ-костинга и рассчитаем диапазон точек безубыточности.

ТБден=Рпост/(1-Кр.пер), где Кр.пер- доля переменных затрат в выручке,

Кр.пер=Рпер/В.

Также рассчитаем маржинальный доход по каждому товару и его долю в выручке.

|

(т. р уб.) |

К р . пер. |

||

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

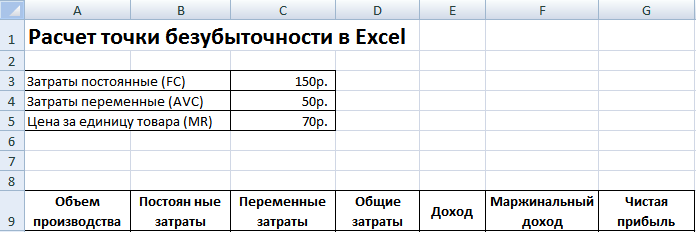

Пример расчета точки безубыточности в Excel

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Предприятие создается для того, чтобы приносить прибыль. Безусловно, крупные корпорации будут утверждать, что "они думают о нас", что "мы этого достойны" и т. п. Но все начинается с прибыли. Если она есть и постоянно увеличивается - бизнес выгоден, если наоборот - предприятие считают «прогоревшим».

Что нужно знать, чтобы задержаться на рынке? Какие методики прогнозирования и расчетов применить начинающему фирмачу? Одна из самых простых, но от этого не менее надежных - умение строить график безубыточности.

Базовые понятия устойчивости предприятия

Сейчас невозможно открыть предприятие, не думая о том, когда же оно принесет первую прибыль. Основы экономики, которые преподаются даже старшеклассникам, содержат информацию о бизнес-планировании. Важнейшими навыками бизнесмена следует считать не столько «предпринимательскую жилку», сколько умение оценить риски, затраты и потраченное время. К показателям устойчивости предприятия можно отнести такие базовые характеристики, как:

- запас прочности производства;

- рычаги ускорения производства.

Немного истории

В начале 30-х годов прошлого века масштабы производства увеличивались довольно быстрыми темпами. В условиях растущей конкуренции понадобились методики оценки возможностей предпринимательства. Именно тогда и появилась методика оценки критического объема производства (известная сейчас как график безубыточности фирмы). Инженер Уолтер Раутенштраух предложил соотносить объем произведенной продукции с валовыми затратами предприятия. Однако для оптимизации деятельности фирмы потребовалось деление затрат на постоянные и переменные.

Основные понятия

Можно говорить, что успех предприятия основан на трех факторах - это цена товара, объем производства, прибыль. Цену товара устанавливает рынок. Объем производства определяется мощностями предприятия, а прибыль - затратами на производство. Звучит несколько абсурдно, но чем меньше валовые затраты, тем ниже себестоимость, а значит, разница между рыночной ценой товара и себестоимостью больше. Это и есть прибыль.

Построение графика безубыточности как раз и позволяет найти оптимальное соотношение названных характеристик. Микроэкономика называет такой Аббревиатура образована первыми буквами слов английского языка: Cost-Volume-Profit. Важно еще до начала производственной деятельности провести такой анализ, чтобы избежать разочарований в будущем.

Одним из элементов CVP является вычисление того объема произведенной продукции, при котором первоначальные капиталовложения и текущие расходы окупятся. Другими словами, можно сказать, что анализ графика безубыточности позволяет определить, когда же предприятие начнет приносить прибыль.

Что нужно знать, чтобы построить график

Ответить на вопрос о получении первой прибыли можно двояко: определить время (через полгода, например) или вычислить количество продукции, которое нужно продать (1000 штук товара). В обоих случаях говорят о расчете точки безубыточности. Это ситуация, при которой сумма всех затрат предприятия, включая первоначальные инвестиции, будет равна доходу от проданных по рыночной цене единиц товара.

Как построить график безубыточности? Для начала необходимы такие данные:

- Фиксированные издержки - это затраты, не зависящие от объема производства продукции. В формулах используется аббревиатура TFC (total fixed cost). Если речь идет о новых проектах, то фиксированными издержками считаются первоначальные инвестиции.

- Переменные издержки - это производственные расходы на выпуск продукции. Они обозначаются аббревиатурой TVC (total variable cost).

Рыночная цена единицы продукции. Она обозначается латинской буквой Р (price).

Обязательные допущения

На практике говорить о том, что момент производства продукции совпадает с моментом продажи, можно только в сфере услуг. Именно там парикмахер продает свое мастерство в виде стрижки клиента, повар готовит салат только после того, как его заказал посетитель и т. д. Поэтому, для того чтобы построить график безубыточности, необходимо сделать несколько оговорок:

- момент производства товара совпадает по времени с моментом его продажи;

- нормы расхода на производство единицы товара, а также стоимость расходных материалов и сырья неизменны на период расчета;

- розничную цену также зафиксировать;

- определить зависимость выручки от объема выпущенной продукции линейной функцией.

Как рассчитать точку безубыточности

Собственно, формула определения необходимого объема выпуска продукции выглядит так:

BEPunits = TFC / (P-VC).

Если полученное количество произведенных товаров разделить на норму выпуска продукции в день, получим время, за которое окупится проект. Следует помнить, что в месяце не больше 22 рабочих дней. Для удобства расчетов обычно принимают продолжительность месяца в 20 дней.

Приведем простой пример расчета. Необходимо вложить 20 тыс. ден. ед. При в 25 ден. ед. можно наладить по цене 50 ден. ед. Несложные расчеты дают в 800 штук единиц продукции (BEPunits = 20000 / (50-25) = 800 штук). Определив, что в день можно произвести 5 единиц продукции, получим, что необходимо 160 рабочих дней для того, чтобы начать получать прибыль. Осталось только определить сумму дохода, необходимую для достижения точки безубыточности. Умножим рассчитанный объем выпуска продукции на (800*50) и получим 4000 ден. ед.

Аналитическая ценность графика безубыточности

Бизнес-планирование предполагает определение рисков, способных свести на нет всю предпринимательскую деятельность. График безубыточности оказывается одним из методов их прогнозирования и анализа. Для этого необходимо рассматривать деятельность фирмы в рамках определенного временного периода.

В этом случае к фиксированным издержкам относят не а независимые от объемов выпуска продукции расходы: выплаты по страховке и кредитам, оплата производственных помещений (если это аренда) и т. д. Если предприятие выпускает не один вид продукции, а в современном мире выжить с таким портфелем продукции невозможно, то необходимо производить расчеты для всех видов товара. В этом случае нужно строить график безубыточности в Excel. Это существенно сократит временные затраты. Построив на одной плоскости все графики, аналитики могут определить, какой товар действительно успешно продается на рынке, а какой - обуза для предприятия.

Для распределения постоянных затрат определяют долевое участие каждой группы товаров в общем объеме. Фиксированные издержки распределяются согласно составленной пропорции.

Запас финансовой прочности

Если построен определена. Это означает, что можно рассчитать и запас финансовой прочности предприятия. Он определяет, насколько фирма может безболезненно для себя снизить объем выпуска продукции. Для вычислений используют разность между выручкой от реализации и точкой безубыточности, отнесенную к выручке. Полученная характеристика определяет процент выпуска товаров, на который можно уменьшить объемы производства.

Следует отметить, что полученное значение прочности не является точной характеристикой. Дело в том, что в портфеле предприятия находятся как "успешные" продукты, так и "отстающие". Снизив производство "успешных" на максимально возможное количество, можно получить отрицательный результат деятельности фирмы.

Производственный леверидж

Что еще можно узнать, если рассчитывать график безубыточности? Данные о затратах и выручке можно использовать для определения производственного левериджа. Эта характеристика показывает процентное изменение прибыли при увеличении производства на 1%. Для вычисления необходимо маржу между полученной выручкой и производственными затратами разделить на эту же маржу, предварительно уменьшенную на сумму фиксированных затрат. Этот показатель может изменяться со временем, поэтому необходимо четко определять временной промежуток.

Расчеты для торговли

Как построить график безубыточности для магазина, торгующего множеством товарных групп? Даже при использовании программного обеспечения плоскость с графиками окажется настолько загруженной, что аналитику потребуется время на «расшифровку» полученного результата. Для приблизительной оценки точки безубыточности можно пользоваться такой формулой:

BEPincome = TFC*(100/i).

Индекс i определяет среднюю торговую наценку.

Построение графика

Большинство людей лучше воспринимают графическое представление информации. Для определения точки безубыточности можно начертить график безубыточности в Excel. Вертикальная ось обычно определяет деньги (объем выручки, затраты, цену и т. п.). Горизонтальная ось характеризует единицы продукции (иногда - время).

Элементарные знания в области математики говорят нам о том, что график постоянных затрат - прямая, параллельная горизонтальной оси; график переменных затрат выходит из начала осей координат. Аналогично из начала отсчета выходит и график получения дохода. Для определения точки безубыточности необходимо построить и график общих Эта линия будет проходить параллельно переменным затратам, но начало ее лежит на вертикальной оси на уровне постоянных издержек.

Точка, в которой график валовых затрат пересекается с графиком дохода, и определяет безубыточность производства.

В любом бизнесе важно рассчитать, в какой момент предприятие полностью покроет убытки и начнет приносить реальный доход. Для этого определяется так называемая точка безубыточности.

В любом бизнесе важно рассчитать, в какой момент предприятие полностью покроет убытки и начнет приносить реальный доход. Для этого определяется так называемая точка безубыточности.

Точка безубыточности показывает эффективность какого-либо коммерческого проекта, поскольку инвестор должен знать, когда проект наконец окупится, каков уровень риска для его вложений. Он должен принять решение, стоит ли инвестировать в проект или нет, и расчет точки безубыточности в этом случае играет важную роль.

Что такое точка безубыточности и что она показывает

Точка безубыточности (break-evenpoint– BEP ) – объем продаж, при котором прибыль предпринимателя равна нулю. Прибыль – это разница между доходами (TR– totalrevenue) и расходами (TC– totalcost). Точку безубыточности измеряют в натуральном или денежном выражении.

Данный показатель помогает определить, сколько продукции надо продать (работ выполнить, услуг оказать), чтобы сработать в ноль. Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута – предприятие несет убытки.

Значение BEP предприятия важно для определения финансовой стабильности компании. Например, если значение BEP растет, это может говорить о проблемах, связанных с получением прибыли. Кроме того, BEP меняется при росте самого предприятия, что обуславливается повышением товарооборота, налаживанием сети продаж, изменениями цен и прочими факторами.

В целом расчет точки безубыточности предприятия дает возможность:

- определить, следует ли вкладывать в проект деньги, учитывая, что он окупится только при следующем объеме продаж;

- выявить проблемы на предприятии, связанные с изменением BEP со временем;

- рассчитать значение изменений объема продаж и цены продукта, то есть, насколько следует изменить объем продаж/производства, если цена товара изменится и наоборот;

- определить, на какое значение можно понизить выручку, чтобы при этом не оказаться в убытке (в случае, если фактическая выручка больше расчетной).

Как рассчитать точку безубыточности

Перед тем, как найти точку безубыточности, необходимо сначала понять, какие из затрат относятся к постоянным, а какие к переменным, поскольку они являются обязательными компонентами для расчета, причем важно правильно их разделить.

К постоянным относятся: амортизационные отчисления, основная и дополнительная заработная плата административно-управленческого персонала (с отчислениями), арендная плата и др.

К переменным относятся: основные и дополнительные материалы, комплектующие, полуфабрикаты, топливо и энергия на технологические нужды, основная и дополнительная заработная плата основных рабочих (с отчислениями) и др.

Постоянные затраты не зависят от объема производства и продаж и практически не меняются с течением времени. На изменение постоянных затрат могут повлиять следующие факторы: рост/падение мощности (производительности) предприятия, открытие/закрытие производственного цеха, увеличение/снижение арендной платы, инфляция (обесценивание денег) и др.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше сумма переменных затрат. Важно! Переменные затраты на единицу продукции не изменяются с изменением объем производства! Переменные затраты на единицу продукции являются условно-постоянными.

Формула расчета

Существую две формулы для расчета точки безубыточности – в натуральном и стоимостном выражении.

- Постоянные затраты на объем (FC– fixedcost);

- Цена единицы товара (услуги, работы) (P– price);

- Переменные затраты на единицу продукции (AVC– averagevariablecost).

BEP=FC/(P-AVC)

В данном случае по итогам расчета получится критический объем продаж в натуральном выражении.

- Постоянные затраты (FC – fixed cost);

- Выручка (доходы) (TR– totalrevnue) или цена (P — price);

- Переменные затраты на объем (VC – variablecost) или переменные затраты на единицу продукции (AVC – average variable cost).

Для начала необходимо рассчитать коэффициент маржинального дохода (долю маржинального дохода в выручке), т.к. этот показатель используется при расчете точки безубыточности в денежном выражении, и маржинальный доход. Маржинальный доход (MR– marginalrevenue) находится как разница между выручкой и переменными затратами.

Так как выручка на единицу продукции – это цена (P=TR/Q, где Q– это объем продаж), можно рассчитать маржинальный доход как разницу между ценой и переменными затратами на единицу продукции.

Коэффициент маржинального дохода рассчитается по следующей формуле:

или (если MRрассчитывается исходя из цены):

Обе описанные выше формулы для расчета коэффициента маржинального дохода приведут к одному результату.

Точка безубыточности в денежном выражении (этот показатель также называют «порог рентабельности») рассчитывает по следующей формуле:

BEP=FC/K MR

В данном случае по итогам расчета получится критическая сумма выручки, при которой прибыль будет равна нулю.

Для внесения большей ясности, необходимо рассмотреть конкретные примеры расчета точки безубыточности для различных типов организаций.

Пример расчета точки безубыточности для магазина

В первом примере рассчитаем точку безубыточности для торгового предприятия – магазина одежды. Специфика предприятия такова, что нецелесообразно рассчитывать точку безубыточности в натуральном выражении, так как ассортимент товара широк, цены различны на разные товарные группы.

Целесообразно рассчитывать точку безубыточности в денежном выражении. В состав постоянных расходов, связанных с функционированием магазина, входят:

- на аренду;

- заработная плата продавцов-консультантов;

- отчисления с заработной платы (страховые взносы – 30% от общей суммы заработной платы);

- на коммунальные услуги;

- на рекламу.

В таблице приведены суммы постоянных и переменных расходов.

В данном случае примем сумму постоянных затрат равной 300 000 рублей. Выручка равна 2 400 000 рублей. Сумма переменных затрат, к которым относятся закупочные цены вещей, составит 600 000 рублей. Маржинальный доход равен: MR=2400000-600000=1800000 рублей

Коэффициент маржинального дохода равен: К MR =1800000/2400000=0,75

Точка безубыточности составит: BEP=300000/0,75=400 000 рублей

Таким образом, магазину нужно продать одежды на 400 000 рублей, чтобы получить нулевую прибыль. Все продажи свыше 400 000 рублей будут приносить прибыль. У магазина также есть запас финансовой прочности в 1 800 000 рублей. Запас финансовой прочности показывает, на какую сумму магазин может снизить выручку и не уйти в зону убытков.

Пример расчета точки безубыточности для предприятия

Во втором примере мы рассчитаем точку безубыточности для предприятия. Малые и средние промышленные предприятия часто выпускает однородную продукцию по примерно одинаковым ценам (такой подход снижает затраты).

| Постоянные | рубли | Переменные на единицу продукции | Цена единицы, руб | Объем производства, шт. | рубли |

| общезаводские расходы | 80 000 | затраты на материалы (на весь объем производства) | 150 | 1000 | 150 000 |

| амортизационные отчисления | 100 000 | затраты на полуфабрикаты (на весь объем производства) | 90 | 1000 | 90 000 |

| заработная плата АУП | 100 000 | заработная плата основных рабочих | 60 | 1000 | 60 000 |

| затраты на коммунальные услуги | 20 000 | отчисления с заработной платы (страховые взносы – 30% от общей суммы заработной платы) | 20 | 1000 | 20 000 |

| Итого | 300 000 | 320 | 320 000 |

Точка безубыточности будет равна:

BEP=300000/(400-320)=3750 шт.

Таким образом, предприятию необходимо произвести 3750 штук, чтобы сработать в ноль. Превышение данного объема производства и продаж приведет к получению прибыли.

Многие утверждают, что перед тем, полезно провести опрос представителей целевой группы.

Многие утверждают, что перед тем, полезно провести опрос представителей целевой группы.

- компания оставляет прежнюю цену при увеличении объема продаж, хотя в реальной жизни, особенно в течение продолжительного времени, это предположение не вполне допустимо;

- затраты также остаются на прежнем уровне. В действительности при росте объема продаж они обычно меняются, особенно при полностью нагруженных мощностях, где начинает работать так называемый закон возрастающих затрат и издержки начинают расти по экспоненте;

- ТБ подразумевает полную реализацию товара, то есть остатков нереализованного товара нет;

- значение ТБ подсчитывается для одного вида продукции, поэтому при расчете показателя с несколькими разными видами товаров структура видов товаров должна оставаться постоянной.

График точки безубыточности

Для наглядности покажем, как рассчитать точку безубыточности (пример на графике). Нужно провести линию выручки, затем линию переменных затрат (наклонная линия) и постоянных затрат (прямая линия). По горизонтальной оси идет объем продаж/производства, а по вертикальной – затраты и доход в денежном выражении.

Потом следует сложить переменные и постоянные затраты, получая линию валовых затрат. Точка безубыточности на графике находится на пересечении линии выручки с линией валовых затрат. На нашем графике это точка равняется 40% объема продаж.

Выручка в ТБ является пороговой или критической выручкой, а объем продаж – соответственно, пороговым или критическим объемом продаж.

Вы можете самостоятельно произвести расчет точки безубыточности (формулы и график) в Excel, скачав файл (16 кБ).

Выводы

В целом, точка безубыточности является крайне важным показателем при планировании объемов производства и продаж. Этот показатель также позволяет понять соотношение затрат и доходов и принять решения по поводу изменения цен на товары (работы, услуги).

Этот показатель необходим в любом бизнесе и при оценке инвестиционного проекта для принятия решений на стратегическом уровне.

Видео о том, что для привлечения инвестора потребуется показать расчет BEP:

Точка безубыточности определяет порог прибыльности от реализации продукта и значит уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0). Точка безубыточности предприятия является контрольной точкой для разработки стратегии ценообразования, установления цены на продукт, значений наибольших скидок и проведения ценовой дискриминации. Понятие точки безубыточности производства обширно употребляется для защиты вкладывательных проектов, утверждения бизнес плана компании. По факту точка безубыточности указывает, каким должен быть объем продаж компании при предсказуемом уровне издержек для получение нулевой прибыли от проекта.

При расчете точки безубыточности вы должны найти ее значение в валютном выражении (объем продаж либо выручка) и в натуральном выражении (в единицах продукции). Время от времени рассчитывают нужный уровень маржинальной прибыли в точке безубыточности, который значит рентабельность продаж при текущих переменных издержек на создание.

В данной статье мы разглядим тщательно понятие «точки безубыточности производства», покажем как отыскать и найти точку безубыточности предприятия на ординарном примере, также раскроем особенности расчета точки безубыточности для непроизводственных видов деятельности: торговли и сферы услуг.

Как высчитать?

Универсальная формула для расчета точки безубыточности смотрится последующим образом: P*X = FC+VC(X) и значит равенство выручки от реализации фактическим затратам компании. Описание главных характеристик для расчета точки безубыточности:

| Показатель в формуле | Описание |

| P | фактическая стоимость реализации продукта покупателю, может быть средней ценой реализации продукта (в случае, когда рассчитывается точка безубыточности для группы продуктов) |

| X | количество единиц продукции, которое нужно произвести для заслуги порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

| FC | неизменные издержки — издержки, которые несет компания вне зависимости от того, какой объем продукта она производит, такие издержки не меняются при изменении объема производства; это все издержки, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся издержки на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый маркетинговый бюджет на развитие проекта, страховка, налоги и т.п. |

| VC(X) | переменные издержки — издержки, которые нужно понести компании для производства 1 единицы продукта. Переменные издержки впрямую зависят от объема производства и меняются при изменении объема продаж; это могут быть издержки на сырье и упаковку продукта, издержки на сервис производственных мощностей при их работе (электроэнергия), издержки на приобретение продукта (для магазинов), транспортные расходы, сдельная зарплата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Разглядим более нередко используемые методы.

1-ый вариант расчета: знаем издержки и объем продаж

На базе обозначенной формулы вы сможете вычислить стоимость, при которой компания сумеет добиться нулевой прибыли при имеющемся уровне издержек и плановом объеме продаж. В таком случае вы обусловьте малый порог цены, который для вас обеспечит достижение точки безубыточности проекта. Для того, чтоб высчитать точку безубыточности таким методом, для вас следует знать: неизменные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете создавать. Пороговое значение цены для нахождения точки безубыточности вы сможете найти по формуле:

P = (FC+VC(X)) / Х , где VC(x) — это произведение себестоимости 1 единицы продукции и мотивированного объема продаж.

Приведем пример того, как высчитать точку безубыточности первым методом: Мы разработали продукт с себестоимостью 5 руб и в процессе исследования рынка обусловили, что спрос на него составит 200 штук за месяц при условии, что стоить он будет 19 рублей. Конкретно такая стоимость является симпатичной для нашей целевой аудитории. Но нам нужно осознать, сможем ли получать доход от таковой реализации? Нам нужно высчитать стоимость в точке безубыточности для проекта, зная что неизменные издержки будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Малая стоимость = (1500+5*200)/200 = 12,5 рублей. Таким макаром, при стоимости в 12,5 рублей наш проект станет безубыточным. Это означает, что стоимость в 19 рублей дозволит получать нам дополнительную прибыль с продаж и будет прибыльной для компании.

2-ой вариант расчета: знаем стоимость и издержки

Данный вариант является более всераспространенным в мировой практике. В большинстве случаев компания при запуске проекта знает стоимость, по которой рынок готов приобрести продукт и по которой продукт будет соответствовать собственному рыночному позиционированию; также знает неизменные и переменные издержки на развитие проекта. В таком случае нам нужно найти объем, который дозволит выйти на нулевую прибыль при имеющемся уровне издержек.Отыскать точку безубыточности в таком случае поможет формула:

X = FC / (P-VC) , где VC — себестоимость 1 единицы продукции, Р — стоимость 1 единица продукта, а FC — неизменные издержки проекта.

Приведем пример, как провести расчет точки безубыточности по второму методу в Excel. Представим, мы открываем компанию по производству яблок. Мы знаем, что неизменные издержки нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а стоимость отгрузки — 15 рублей. Нам нужно высчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на стоимость — мы получим выручку, при которой наш проект станет безубыточным.

3-ий вариант расчета: для сферы услуг и торговли

Данный вариант поможет найти точку безубыточности для сферы торговли (оптового, розничного, веб — магазина) либо для отрасли услуг. Если компания не является производственным предприятием, то высчитать себестоимость 1 единицы продукта для нее или трудно, или эти значения очень различные, чтоб брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совсем разной входящей стоимости, удобнее учесть в расчетах мотивированную рентабельность продаж, а не фактические характеристики себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на базе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение меж ценой продукта и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с реализации продукта (наценку на его себестоимость). Зная мотивированную рентабельность и неизменные издержки, можно найти нужный размер выручки в точке безубыточности по последующей формуле:

S = FC / R , где S — выручка от продаж за период, R — мотивированная рентабельность продаж, а FC — неизменные издержки проекта.

Разберем на примере таковой вариант расчета. Представим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень трудно найти себестоимость 1 проекта, потому нам проще заложить в бизнес план мотивированную рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши неизменные издержки за месяц будут составлять 280 000 рублей, а средняя стоимость услуги будет составлять 8 000 рублей.

Таким макаром, используя нашу формулу мы можем найти точку безубыточности проекта: целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя стоимость нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта нужно получать по 61 клиенту за месяц (491228 / 8000 = 61).

График точки безубыточности

Найти точку безубыточности проекта можно также графическим способом. Для того, чтоб выстроить график для нахождения точки безубыточности для вас следует знать: уровень неизменных издержек, себестоимость 1 единицы продукта и стоимость реализации 1 единицы продукта. Потом вы должны выстроить 2 кривых. 1-ая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). 2-ая кривая будет означать выручку от реализации продукта, которая будет зависеть от объема производства компании: y = px.

Скрещение 2-ух данных кривых и будет являться точкой безубыточности проекта.