Regnskab for brændstofkort i regnskab: posteringer. Hvordan tager man højde for brændstofkort i regnskabet og kapitaliserer benzin ved at bruge dem? 1s 8.3 modtagelse af brændstoffer og smøremidler ved brug af brændstofkort

Virksomheder, der kræver, at køretøjer fungerer, står over for daglige omkostninger ved at købe benzin, diesel og andre materialer og registrerer regelmæssigt brændstofkort i deres regnskabsoptegnelser.

Og realiteterne med hensyn til regnskab for brændstoffer og smøremidler er sådan, at der uundgåeligt opstår et tidsgab mellem fremkomsten i virksomhedens regnskabsafdeling af dokumenter fra brændstofselskabet og tidspunktet for tankning af firmabilen. Bilerne tankes dagligt, og der kommer en rapport fra brændstofleverandøren den sidste dag i måneden. Baseret på de opståede problemer med praktisk registrering og afskrivning af brændstof og smøremidler blev der udviklet en optimal ordning for regnskabsposteringer og regnskab for brændstof og smøremidler ved hjælp af brændstofkort.

Hvad er et brændstofkort?

Et brændstofmikroprocessorkort (smartkort) fra en tankstation eller et brændstofselskab er et moderne teknisk middel til at registrere forsyningen af brændstof og smøremidler. I det væsentlige er dette ikke et betalingsmiddel, men et strengt rapporteringsinstrument, der giver ejeren ret til at modtage en vis mængde brændstof.

Typer af kort:

- begrænset(en vis mængde benzin tilføjes til brændstofkortet, og en grænse for dets forbrug er fastsat for en vis periode);

- ubegrænset(der tilføjes et vist antal liter brændstof til brændstofkortet, som efterfølgende udstedes til kortholderen i et ubegrænset volumen inden for den mængde, der er til rådighed på kortet).

Der er også kort:

- liter(når et vist antal liter brændstof købes, og det udstedes uanset markedsprisen på brændstof og smøremidler på tankningsdagen);

- monetære(kortsaldoen genopfyldes, og brændstof sælges til den pris, der er gældende på købsdagen, inden for mængden af midler på kortet).

Brændstofkortet kan overføres mod et gebyr eller gratis i tilfælde af efterfølgende returnering (bestemt af kontraktens klausul).

I henhold til kontraktens klausul vil leveringen af brændstof ske ved prøveudtagning på leverandørens tankstation. Leveringsdagen vil være datoen for prøveudtagning af brændstof og smøremidler.

Det viser sig, at pengene givet til brændstofleverandøren vil være en forudbetaling for en vis mængde brændstof. Øjeblikket for overdragelse af rettigheder til brændstof og smøremidler vil være tidspunktet for tankning af køretøjet.

Anbefalinger til brændstofregnskab og arbejde med brændstofkort

En virksomhed, der beslutter sig for at arbejde med brændstofkort, skal tage sig af flere punkter:

- Virksomheden skal have en regnskabspolitik og en fungerende kontoplan (revisoren opretter en konto og en underkonto til bogføring af brændstof og et brændstofkort eller konterer kortet på en ikke-balanceført konto).

- Regnskabspolitikken skal indeholde følgende punkter:

- om de omkostninger, hvortil brændstof og smøremidler bogføres og afskrives;

- om metoden til regnskabsføring af transport- og indkøbsomkostninger for brændstoffer og smøremidler;

- om metoden til at sætte kort i balance;

- om godkendelse af en særlig journal til registrering af brændstofkort;

- på navnene på lagre, hvor brændstoffer og smøremidler opbevares;

- om ikke at følge PBU 18/02, hvis virksomheden er klassificeret som en mindre virksomhed på OSNO.

- Bestem i Regnskabspraksis omkostningerne til beregning af skatter i henhold til:

- Brændstof og smøremidler forbruges ud over normen.

- Brændstof og smøremidler inden for normerne (tilskrevet materialeomkostninger eller udgifter til vedligeholdelse af køretøjer).

- Brændstofkort (tilskrives materialeomkostninger eller udgifter til vedligeholdelse af køretøjer eller andre omkostninger forbundet med produktion og salg).

- Dokument flow. Det er nødvendigt at godkende rejsedokumentets form.

- Bekendtgørelse om forbrugsgrad af brændstoffer og smøremidler (fokus på transportministeriets standarder).

- Kontrol over forbruget af brændstof og smøremidler ud over normen for hver bil (indtast det faktiske forbrug i turnormen). Afspejler overforbruget på konto 91.2 (ikke-produktionsudgift).

- Tilgængelighed af en log over modtagelse, flytning, udstedelse, afskrivning af brændstofkort, der angiver:

- dato for udstedelse af kortet til føreren;

- førerens initialer og personlig underskrift;

- dato for returnering af kortet til regnskabsafdelingen;

- mærke af køretøj, der tankes;

- stat bilens registreringsnummer.

- Organisering af en anmodning fra brændstofleverandøren om en månedlig rapport om brændstofkorttransaktioner.

- Udvikling af et regneark (Excel) og en intern analytisk tabel til bekvem bogføring af afskrivning af brændstof og smøremidler i henhold til fragtbreve.

Regnskab for brændstofkort i regnskab

Brændstofkort uden påtegning af brændstof, som er købt for penge, medregnes som en del af varebeholdninger til faktisk kostpris, udgifter klassificeres som udgifter til almindelige aktiviteter til indkøb af råvarer, varer, materialer mv. Til at redegøre for omkostningerne ved køb af kort er konto 10.6 "Andre materialer" egnet.(baseret på oplysninger fra følgesedlen eller fra brændstofleveringsaftalen).

Regnskabsposter

| Operation | DEBIT | KREDIT |

| Der blev overført midler til produktion af brændstofkort baseret på et kontoudtog | 60 | 51 |

| Kortet afspejles som en del af varebeholdninger på baggrund af en følgeseddel eller en brændstofforsyningsaftale | 10 | 60 |

| Der tages højde for moms på kortet ud fra fakturaen | 19 | 60 |

| Moms accepteres til fradrag baseret på en faktura eller indførsel i indkøbsbogen | 68 | 19 |

| Udgiften til kortet blev afskrevet som en udgift baseret på en regnskabsattest | 20, 26, 44 | 10 |

Regnskab for udstedelse af brændstofkort

Den chauffør, der får udstedt et brændstofkort, modtager faktisk ingen penge, og derfor er det forkert at bruge konto 71 til at vise udstedelsen af kortet. Medarbejderens modtagelse af kortet bør ikke afspejles i regnskabet.

Regnskab for brændstofomkostninger

Oplysninger fra tankstationskortterminaler sendes til brændstofselskabets behandlingscenter, behandles, og baseret på det udarbejdes en rapport om korttransaktioner. Den sidste dag i måneden sender brændstofleverandøren til kortholderselskabet:

- faktura,

- fragtbrev,

- handling til forsoning af gensidige forlig,

- månedlig transaktionsrapport.

Papirerne viser, hvor mange liter brændstof og smøremidler der rent faktisk er købt, og oplysningerne skal verificeres med medarbejderens indberetninger, som indeholder generelle oplysninger fra fragtbreve og tankstationskvitteringer. Fragtbrevet og transaktionsrapporten vil være grundlag for regnskabsføring af brændstof efter s/sch 10-3 "Brændstof". Afskrivning af brugt brændsel og smøremidler vil ske i henhold til fragtbreve.

Regnskabsposter

| Operation | DEBIT | KREDIT |

| Forudbetaling for brændstof og smøremidler blev overført på baggrund af et kontoudtog | 60.2 | 51 |

| Accepteret til bogføring af brændstoffer og smøremidler udstedt med kort på grundlag af en kontrakt om levering af brændstoffer og smøremidler, en rapport og en følgeseddel | 10.3 | 60.1 |

| Moms er inkluderet baseret på fakturaen | 19 | 60.1 |

| Der tages højde for moms baseret på faktura og indførsel i indkøbsbogen | 68 | 19 |

| Forudbetalingen blev krediteret på baggrund af regnskabsattesten og afstemningsrapporten for gensidige afregninger | 60.1 | 60.2 |

| Udgiften til påfyldt brændstof blev afskrevet på baggrund af regnskabsattesten og fragtbrevene | 20, 26, 44 | 10.3 |

Beskatning af udgifter til køb af kort

Moms på kortkøb kan fratrækkes:

- efter at kortene er accepteret til registrering,

- efter at have modtaget fakturaen,

- hvis der er købt kort til at udføre momspligtige transaktioner.

Beskatning af brændstofomkostninger

Udgifter til brændstof og smøremidler indgår i udgifter til almindelige aktiviteter. For at de beløb, der bruges på køb af brændstof, kan reducere beskatningsgrundlaget for indkomstskat, er det nødvendigt:

- retfærdiggøre udgifter (omkostningerne skal være inden for normerne),

- indsende dokumenter, der bekræfter udgifter,

- bevise, at brændstoffet er købt med det formål at skabe indkomst.

Regnskabsposteringer for brændstofafskrivninger

Omkostningerne til brændstof, som vil blive afskrevet som virksomhedens omkostninger, afhænger af den metode, ledelsen har valgt til at estimere varebeholdningen (FIFO eller til gennemsnitlig kostpris).

Regnskabsposteringer for brændstofkort for budgetinstitutioner

Lad os sige, at budgetinstitutionen "Firm" købte 2 brændstofkort den 1. september 2016:

- En liter til en firmabil til at dispensere 1.000 liter benzin; 30.000 rubler blev overført til at betale for det.

- Kontanter til en lastbil, hvis brug er nødvendig for virksomhedens hovedaktiviteter. Kortet er designet til benzinpåfyldninger med en samlet pris på 30.000 rubler.

Den 19. september 2016 indsendte chaufførerne af begge biler anmeldelser for tankning af 200 liter benzin (100 liter hver den 09/07/2016 og 15/09/2016). På datoen for tankning kostede benzin henholdsvis 27 og 27 rubler 50 kopek.

| Operation | DEBIT | KREDIT | Pris |

| Prisen for købte brændstofkort afspejles | ● 120105510 | ● 1302022730 | 60 tusind rubler. |

| Omkostningerne ved kort udstedt til chauffører afspejles | 120822560 | 120105610 | 60 tusind rubler. |

| Udgifterne til brændstof og smøremidler betalt med kontantkort afspejles | 110503340 | 120822660 | 6 tusind rubler. |

| Udgifterne til brændstoffer og smøremidler betalt med et literkort afspejles | 110503340 | 120822660 | 5450 rub. |

| Udgifterne til brændstof og smøremidler brugt på løbende udgifter afspejles | 140101222 (eller 140101272) | 110503440 | 6 tusind rubler. |

| Omkostningerne til brændstof og smøremidler brugt på at udføre virksomhedens hovedaktiviteter afspejles | 110601310 | 110503440 | 5450 rub. |

Beregning af brændstofmængde

Baseret på oplysningerne i fragtbrevet skal du beregne mængden af brændstof og smøremidler, der vil blive afskrevet:

TS = OTV + TB – OTKM,

TS – brændstof til afskrivning (i liter),

OTV - resterende brændstof, når køretøjet forlader,

TB - brændstof i biltanken,

OTKM – resterende brændstof ved slutningen af arbejdsdagen.

Et eksempel på regnskabsføring af brændstof og smøremidler ved hjælp af brændstofkort

| Operation | Beløb (gnidning) | DEBIT | KREDIT |

| Der blev udstedt et forudbetaling til brændstofselskabet for benzin | 11.800 (pr. 1 tusinde l.) | 60-2 | 51 |

| Betalt for fremstilling af et brændstofkort (ifølge kontoudtog) | 118 | 60-1 | 51 |

| Brændstofkortet er godkendt til bogføring (iht. følgeseddel og kontrakt om levering af brændstof og smøremidler) | – | 10-3 | 60 |

| moms inkluderet (på faktura) | 18 | 19 | 60 |

| Moms accepteres til fradrag efter betaling af kortet (iht. faktura, indtastning i købsbogen) | 18 | 68 | 19 |

| På den sidste dag i måneden | |||

| Brændstofkortforbruget for benzin afspejles (i henhold til leverandørens rapport og tankstationskvitteringer) | 9900 (990 l * (11,8 – 1,8)) | 10-3 | 60-1 |

| Moms af benzinomkostninger inkluderet | 1782 | 19 | 60-1 |

| Tidligere krediteret forudbetaling for benzin (ifølge leverandørens rapport) | 11682 | 60-1 | 60-2 |

| Accepteret for fradrag af moms på betalt benzin (iht. faktura) | 1782 | 68 | 19 |

| Udgifterne til faktisk forbrugt benzin afskrives (ifølge fragtbrevet) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

Lovgivning om emnet

Lovgivningsakter er repræsenteret af følgende dokumenter:

| pkt. 5, 6 PBU 5/01 | Om proceduren for udstationering af brændstof og smøremidler |

| Kunst. 223 Civil Code of Den Russiske Føderation | Om overdragelse af ejendomsretten til brændstof og smøremidler på betalingsdagen |

| Kunst. 458 Civil Code of Den Russiske Føderation | Om overdragelse af ejerskabsrettigheder til brændstof og smøremidler på tidspunktet for den faktiske ferie (på tidspunktet for tankning af bilen) |

| § 1 art. 172 Skattelov for Den Russiske Føderation | Om accept af moms på køb af brændstof og smøremidler til fradrag først efter modtagelse af leverandørens faktura |

| Føderal lov af 21. juli 2005 nr. 94-FZ "Om afgivelse af ordrer på levering af varer, udførelse af arbejde, levering af tjenester til statslige og kommunale behov" | Ved at afgive en ordre gennem eller uden at byde på et ordrebeløb på op til 100 tusind rubler |

| Metodiske anbefalinger "Standarder for brændstof- og smøremiddelforbrug i vejtransport" (godkendt efter ordre fra Transportministeriet i Den Russiske Føderation af 14. marts 2008 nr. AM-23-r) | Om standarder for brændstofforbrug |

| klausul 52 i instruktionerne for budgetregnskab (godkendt ved bekendtgørelse fra Finansministeriet i Den Russiske Føderation af 30. december 2008 nr. 148n) | Sammensætning af omkostninger, der indgår i de faktiske omkostninger til brændstof og smøremidler |

| § 1 art. 9 Føderal lov af 6. december 2011 nr. 402-FZ, § 1 art. 252 Skattekodeks for Den Russiske Føderation | Om behovet for dokumentation for forbrugt brændstof og smøremidler |

Almindelige fejl

Fejl #1: Revisoren brugte konto 71 til at registrere udstedelsen af et brændstofkort til chaufføren.

Fragtbrev er et dokument, på grundlag af hvilket omkostningerne til brændstoffer og smøremidler tages i betragtning. Den trykte formular (formular iht. OKUD nr. 0345001) er ikke obligatorisk for alle organisationer undtagen transportvirksomheder. I typiske 1C 8.3-konfigurationer er der ingen udskrevet fragtbrevsformular (du kan tilføje den som en ekstern), men flere metoder er implementeret:

- Ifølge forhåndsrapporter

- Ved kuponer

- Med brændstofkort

Lad os se på trin-for-trin instruktioner og nogle funktioner i hver af dem.

Regnskabsordningen ser således ud:

- Udstedelse af kontanter til en revisor

- Udarbejdelse af forhåndsrapport

- Kontanter tilbage til kassereren

- Afskrivning af omkostninger til brændstof og smøremidler ved brug af brændstofkort

Figur 1 viser en forhåndsrapport, som afspejler flere operationer på én gang: en rapport om udstedt forudbetaling, modtagelse af benzin til lageret, information på fakturaen (hvis der er en).

På fig. 2 kan du se bilagsposteringerne. For at regnskabskonti for "AI-92 Benzin"-produktet skal udfyldes automatisk, skal du tilføje en linje for gruppen "brændstoffer og smøremidler" i informationsregistret "" (se fig. 3).

Fragtbrevets udskrevne form kan forbindes som en ekstern rapport eller behandling til biblioteket "Yderligere rapporter og behandling" (se fig. 4). Selve rapporten skal bestilles hos specialister eller købes hos Infostart.

Returnering af penge på forhåndsrapporten (i vores eksempel er det 8 rubler) er udarbejdet i dokumentet "", som udfyldes automatisk i "Enter baseret på" -tilstand fra dokumentet "".

Afskrivning af brændstof og smøremidler ved brug af brændstofkort

I modsætning til kuponer bogføres brændstofkort ikke som, men som strenge rapporteringsformularer på ikke-balanceført konto 006.

Generelt består regnskabsordningen af følgende punkter:

- Postning af et brændstofkort

- Postering af benzin modtaget med brændstofkort

- Afskrivning af udgifter.

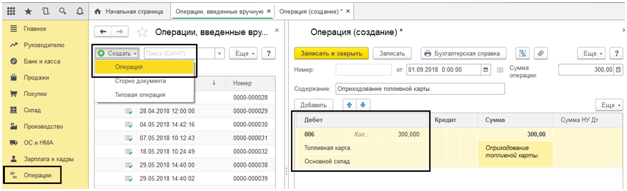

Kapitaliseringen af prisen på et brændstofkort kan registreres som en kvittering for service - se fig. 11 og fig. 12. Og selve kortet opføres på konto 006 ved manuel betjening (fig. 13)

Modtagelsen af brændstof dokumenteres med dokumentet " " (se fig. 14, fig. 15).

Institutioner og organisationer med køretøjer er tvunget til at købe benzin, diesel og andre brændstoffer og smøremidler hver dag. De mest almindelige måder at købe brændstof og smøremidler på er kontant eller med en forhåndsrapport samt brug af brændstofkort.

Lad os se på, hvordan disse metoder til opgørelse af brændstof og smøremidler er implementeret i 1C: Regnskab 8.3.

Bogføring med kort

Brændstofkortbetalingssystemet i plast er den mest bekvemme og rentable betalingsform for brændstof. Organisationen indgår aftale med en brændstof- og smøremiddelleverandør om køb af benzin ved brug af et brændstofkort, som gemmer oplysninger om de fastsatte grænser for mængden og sortimentet af olieprodukter og relaterede ydelser, samt mængden af penge inden for hvilke petroleumsprodukter og relaterede tjenester kan fås.

Kapitalisering af prisen på et brændstofkort (hvis der er et, da kortet i de fleste tilfælde bruges gratis, hvis det returneres) kan registreres som en kvittering for tjenester via menuen "Køb" - "Kvitteringer (handlinger, fakturaer)" - opret en kvittering "Services (handling)" ).

Fig.1 Oprettelse af "Services" dokumentet

Fig. 2 Udfyldelse af servicedokument - fremstilling af brændstofkort

I dette tilfælde tages selve brændstofkortet i betragtning som en streng indberetningsformular på ikke-balanceført konto 006 og afspejles i regnskabet ved hjælp af en manuel betjening - menu "Drift" - "Operation indtastet manuelt".

Fig.3 Drift indtastet manuelt – afspejling af brændstofkortet som off-balance

Bemærk venligst, at hvis et brændstofkort produceres gratis, vises kortet også på den ikke-balanceførte konto 006 "Strenge rapporteringsformularer" til en betinget pris - 1 kort = 1 rubel.

Brændstofleverandøren fremlægger ved udgangen af måneden dokumenter, der afspejler antallet af faktisk købte liter, som er grundlag for regnskabsføring på konto 10.03 "Brændstof" og udstedes via "Varemodtagelse (faktura)", i "Indkøb" menu - "Kvitteringer (akter, fakturaer)" .

Fig.4 Menu i 1C: Regnskabsprogram "Indkøb"

Vi opretter et nyt dokument "Varemodtagelse (faktura), udfylder organisation, leverandør, kontrakt, lager og tilføjer rækker til tabeldelen "Varer" ved at bruge knappen "Tilføj" eller "Udvalg". Når du opretter et emne, skal du sørge for at specificere typen af emne - brændstoffer og smøremidler.

Fig.5 Nomenklaturkort for brændstoffer og smøremidler

Fig.6 Registrering af modtagelse af brændstof og smøremidler

Således fik vi brændstof og smøremidler fra leverandøren. Ledningen er dannet - Dt. 10,3 - Kt. 60.

Fig.7 Flytning af dokumentet "Modtagelse af varer (faktura)"

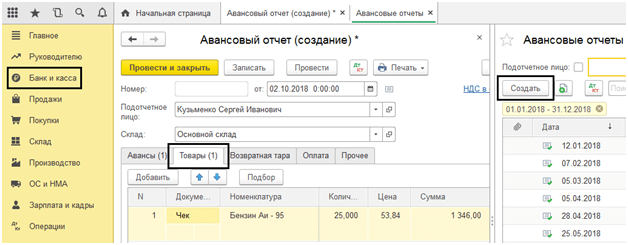

Modtagelse af brændstof og smøremidler iht. forhåndsrapport

For at afspejle chaufførens uafhængige køb af benzin ved hjælp af kontanter udstedt til ham, udarbejder vi en forhåndsrapport. I dette tilfælde skal du først formalisere udstedelsen af midler til den rapporterende medarbejder. Udstedelsen af penge fra kasseapparatet er registreret i dokumentet "Udstedelse af kontanter" med typen af operation "Udstedelse til en ansvarlig person."

Fig.8 Udfyldelse af kontanthævningsdokumentet

Lad os nu oprette selve "Forskudsrapporten" gennem "Bank og kasse" - "Forskudsrapporter".

Fig.9 Kontantbilag

Ved hjælp af knappen "Opret" opretter vi et nyt dokument, hvor vi udfylder den første fane "Forskud": vi registrerer dokumentet til udstedelse af forskuddet (vi har "Kontantudbetaling"), og nederst - dokumenterne vedhæftet til rapporten. Dernæst fortsætter vi med at udfylde tabeldelen, hvor vi vælger det købte produktsortiment (Ai-95 benzin), med angivelse af mængde og pris.

Fig.10 Udfyldelse af rapporten

Således aktiverede vi brændstof og smøremidler gennem en forhåndsrapport. Hans opslag er Dt. 10,3 - Kt. 71,01. Ved at klikke på knappen "Udskriv" får vi en udskrevet formular af dokumentet.

Fig. 11 Trykt form af udgiftsrapporten

Afskrivning af brændstof og smøremidler i 1C 8.3

Regnskab for afskrivning af brændstof og smøremidler i 1C udføres i henhold til fragtbreve. Disse oplysninger verificeres med rapporter leveret af den indberettende medarbejder selv og opsummerer data fra fragtbreve og tankstationskvitteringer.

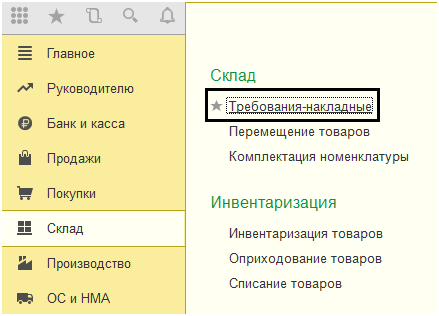

Afskrivning af benzin og andre brændstoffer og smøremidler dokumenteres på samme måde ved hjælp af dokumentet "Demand-faktura", som er placeret i afsnittet "Lager".

Fig. 12 Fragment af menupunktet "Warehouse".

I dokumentet, ved hjælp af knappen "Valg" eller "Tilføj", er navnet på brændstoffet, volumen og konto, som vi vil afskrive det, angivet. Sidstnævnte afhænger til gengæld af virksomhedens type aktivitet: hvis virksomheden for eksempel er en handelsvirksomhed, er afskrivningskontoen 44,01, produktionen (for hovedproduktionen) er 20, og de generelle forretningsbehov er konto 26. Ved at afkrydse boksen "Omkostningskonti" på fanen "Materials", vil det være muligt at angive konti på samme linje med nomenklaturen. Ellers vil de blive udfyldt på en separat fane.

Fig. 13 Udfyldelse af "Krav-faktura" for afskrivning af brændstof og smøremidler

Ved fremsættelse af et fakturakrav medregnes udgiften til benzin, der er afskrevet som udgifter, til gennemsnitsprisen.

Fig. 14 Rapport om flytning af dokumentet "Demand-faktura"

Det samme bilag kan også genereres på baggrund af en udgiftsrapport. For at gøre dette skal du åbne selve rapporten eller hele "Forhåndsrapporter"-journalen, klikke på knappen "Opret baseret på" og vælge det dokument, du leder efter.

Fig. 15 Oprettelse af en "Behovsfaktura" fra en "Forskudsrapport"

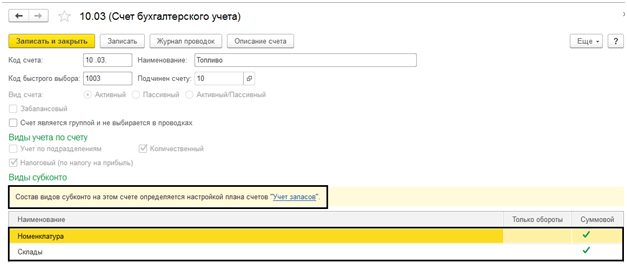

Opsætning af underkonto 10.03 "Brændstof"

I vores eksempel bruger vi ét lager til brændstofmodtagelse. Hvis du har flere køretøjer, så kan du oprette dit eget lager for hvert køretøj og tage højde for saldi og omsætning for hver transportenhed.

For at bogføring på konto 10.03 kan udføres i forbindelse med varehuse, så lad os se på kontoindstillingerne i kontoplanen. Lad os åbne kontoen 10.03 – “Brændstof”. Her fastlægges sammensætningen af subkontotyper ved at opsætte kontoplanen ”Beholdningsregnskab”. Ved at afkrydse afkrydsningsfeltet "Lagerregnskab udføres efter lagersted", modtager vi en yderligere underkonto i form af varehuse, som bogføring kan udføres både kvantitativt og kvantitativt i alt.

Fig. 16 Opsætning af "Opbevaringssteder" underkonto for konto 10.03 "Brændstof"

Fig. 17 Vindue til opsætning af kontoplan – konto 10.03 “Brændstof”

Lad os for eksempel genposte vores oprettede dokumenter og ændre "Hovedlageret" til "Bil"-lageret. Efter disse ændringer blev "Lager" vist i transaktionerne, og ved oprettelse af balancen blev det muligt at tilføje underkontoen "Lager".

Fig. 18 Opsætning af balance for konto 10.03 “Brændstof”

Som du kan se, blev det betingede lager "Car" i SALT tildelt.

Fig. 19 WWS for konto 10.03 "Brændstof" med detaljer efter lagersted

Tidligere købt brændstof afspejles i SALT uden at angive lageret - "...".

Brændstofkort er:

- kontanter (udstedt for en vis grænse for omkostningerne til brændstof og smøremidler);

- liter (udstedt for en vis grænse for mængden af brændstof og smøremidler).

Råd: i forbindelse med konstant stigende priser på brændstof og smøremidler, køb liter brændstofkort. Dette er mere rentabelt, da organisationen betaler for en forudbestemt mængde brændstof til den pris, der er gældende på fakturadatoen. Indtil organisationen vælger hele mængden af brændstof og smøremidler i henhold til det modtagne kort, vil en eventuel stigning i brændstofpriserne ikke påvirke det.

Sådan ansøger du om et brændstofkort

For at købe brændstoffer og smøremidler med brændstofkort skal du indgå en aftale med en grossistleverandør eller direkte med en tankstation.

Typisk ser ordningen for at arbejde med brændstofkort sådan ud.

1. Organisationen overfører en 100 % forudbetaling til leverandøren, som inkluderer omkostningerne til brændstof, prisen på selve kortet (hvis kortet overføres til organisationen mod et gebyr) og omkostningerne til dets vedligeholdelse. Nogle olieselskaber udsteder kort gratis og opkræver ikke gebyrer for deres service. Andre opkræver et mindre gebyr. Samtidig er prisen på benzin købt med et kort normalt lavere end ved betaling med kuponer og kontanter.

2. Efter at organisationen har overført forskuddet, får den et brændstofkort med pinkode. Når chaufføren fylder bilen, fremviser han kortet på tankstationen.

3. Hver måned efter behandling af dataene giver brændstofleverandøren (kortudsteder) indkøbsorganisationen:

- faktura;

- acceptcertifikat, som angiver mængden og prisen på det valgte brændstof;

- en detaljeret rapport om alle transaktioner på brændstofkortet. Den indeholder oplysninger om modtagelse og forbrug af midler samt mængden af leveret brændstof og smøremidler.

Brændstofkort logbog

Som regel tildeles et brændstofkort til en bestemt medarbejder (chauffør). Til kontrol kan du oprette en log over modtagelse og udstedelse af brændstofkort. Der er ingen standardformular til dette dokument, så organisationen har ret til at udvikle det selvstændigt. Proceduren for udstedelse og returnering af brændstofkort er ikke reguleret. I praksis kan du forpligte en medarbejder til at udlevere kortet enten dagligt eller om nødvendigt (ved udløbet af dets gyldighedsperiode, ved afskedigelse, når du skal på ferie osv.). Der er ingen grund til at udarbejde forhåndsrapporter, når du betaler for brændstof med brændstofkort.

Regnskabsproceduren for brændstofkort afhænger af vilkårene i aftalen med brændstofleverandøren.

Regnskab: få et kort gratis

I dette tilfælde er det ikke nødvendigt at afspejle kortet i regnskabet. Til bogføring accepteres kun ejendele modtaget vederlagsfrit, som efterfølgende kan sælges og modtage indtægter (PBU 5/01 pkt. 9). Det er umuligt at sælge et brændstofkort, da det er tildelt en bestemt organisation.

Regnskab: anskaffelse med returforhold

I dette tilfælde skal organisationen betale leverandøren sikkerhedsværdien af kortet. Når kortet ikke længere bruges, returnerer organisationen det, og leverandøren returnerer depositummet. Da brændstofkortet er brændstofleverandørens ejendom, skal en sådan ejendom tages i betragtning særskilt fra organisationens egen ejendom (punkt 5 i PBU 1/2008). Afspejle derfor i regnskabet det modtagne kort på en ikke-balanceført konto i en betinget værdiansættelse. For brændstofkort kan du åbne en ekstra underkonto, for eksempel 015 "Brændstofkort".

Når du betaler for og modtager et brændstofkort, skal du indtaste følgende i regnskabet:

Debet 60 Kredit 51

- kortets depositumsværdi overføres til brændstofleverandøren;

Debet 009

- den udstedte sikkerhed afspejles;

Debet 015 "Brændstofkort"

- brændstofkortet accepteres som saldo.

Når kortet returneres til udstederen:

Debet 51 Kredit 60

- indbetalingsværdien af brændstofkortet blev modtaget;

Kredit 009

- den udstedte sikkerhed afskrives;

Kredit 015 "Brændstofkort"

- brændstofkortet afskrives fra det ikke-balanceførte regnskab.

Regnskab: køb af kort mod gebyr

I dette tilfælde kan udgiften til brændstofkortet (fratrukket moms) straks afskrives som udgifter (punkt 5 i PBU 10/99). Registrer momsbeløbet separat på konto 19 "Moms af købte aktiver". For at kontrollere skal du overveje prisen på kortet sammen med saldoen. Eksempelvis på konto 015 “Brændstofkort”. For mere detaljeret kontrol er det desuden tilrådeligt at afspejle modtagelse og flytning af brændstofkort i logbogen for modtagelse og udstedelse af brændstofkort.

Foretag posteringer i dit regnskab:

Debet 60 Kredit 51

- betalt brændstofkort;

Debet 20 (23, 26, 44...) Kredit 60

- omkostningerne til brændstofkortet afskrives som udgifter;

Debet 19 Kredit 60

- Moms afspejles på prisen på det købte kort;

Debet 015 "Brændstofkort"

- brændstofkort er taget i betragtning;

- accepteret til fradrag af købsmoms på det købte tankkort.

Skatteregnskabet for brændstofkort afhænger af de betingelser, som leverandøren leverer dem under (gratis, mod kaution, mod gebyr), samt af det skattesystem, som organisationen anvender.

GRUNDLÆGGENDE

Hvis leverandøren leverer kortet gratis, er det ikke nødvendigt at afspejle denne transaktion i skatteregnskabet. I dette tilfælde har organisationen ingen økonomisk fordel (indkomst) (artikel 41 i Den Russiske Føderations skattelov).

Hvis leverandøren pantsætter kortet, afspejles dets modtagelse og returnering heller ikke i skatteregnskabet. Dette følger af bestemmelserne i afsnit 2 i stk. 1 i artikel 251 og stk. 49 i artikel 270 i Den Russiske Føderations skattelov.

Hvis leverandøren leverer et brændstofkort mod et gebyr, kan dets omkostninger inkluderes i andre udgifter (afsnit 49, paragraf 1, artikel 264 i Den Russiske Føderations skattelovgivning ).

Et eksempel på, hvordan man afspejler anskaffelse og afskrivning af et brændstofkort i regnskab og beskatning

Den 4. juni indgik Alpha LLC en aftale med tankstationen om servicering af et kontant brændstofkort. Samme dag blev brændstofkortet betalt til leverandøren fra organisationens foliokonto. Prisen på kortet er 118 rubler. (inklusive moms - 18 rubler). Den 5. juni blev kortet udstedt til bestyrer A.S. Kondratiev. Den 1. august sagde Kondratiev op og afleverede kortet. Begge transaktioner blev afspejlet i journal over modtagelse og udstedelse af brændstofkort .

Følgende posteringer er foretaget i organisationens regnskab.

Debet 60 Kredit 51

- 118 rub. - betalt brændstofkort;

Debet 26 Kredit 60

- 100 rub. (118 rubler - 18 rubler) - omkostningerne til brændstofkortet blev udgiftsført;

Debet 19 Kredit 60

- 18 gnidninger. - Moms afspejles på prisen på brændstofkortet;

Debet 015 "Brændstofkort"

- 118 rub. - brændstofkort er taget i betragtning;

Debet 68 underkonto "momsberegninger" Kredit 19

- 18 gnidninger. - accepteret til fradrag af indgående moms på tankkortet.

Ved beregning af indkomstskat for januar-juni inkluderede Alphas revisor omkostningerne til et brændstofkort (100 rubler) som en udgift.

Indgående moms i mængden af 18 rubler. fremlagt til fradrag på budgettet i andet kvartal.

forenklet skattesystem

Hvis leverandøren udleverer kortet gratis, er det ikke nødvendigt at afspejle denne operation i indtægts- og udgiftsbogen. I dette tilfælde har organisationen ingen økonomisk fordel (indkomst) (artikel 41 i Den Russiske Føderations skattelov).

Hvis leverandøren pantsætter kortet, afspejles dets modtagelse og returnering heller ikke i regnskabsbogen (klausul 1 i artikel 346.15, underklausul 2 i paragraf 1 i artikel 251, artikel 346.16 i Den Russiske Føderations skattelov).

Situation: er det muligt at medregne udgifterne til et brændstofkort, der er stillet til rådighed mod et gebyr, i udgifterne ved beregning af en enkelt afgift? Organisationen anvender en forenkling og betaler en enkelt skat af forskellen mellem indtægter og udgifter.

Ja du kan.

Listen over udgifter til vedligeholdelse af officielle køretøjer, angivet i afsnit 12 i stk. 1 i artikel 346.16 i Den Russiske Føderations skattelov, er åben. Imidlertid:

- sådanne udgifter skal være økonomisk begrundede og dokumenterede;

- en firmabil skal bruges af organisationen i aktiviteter, der har til formål at skabe indtægt.

Hvis disse betingelser er opfyldt, har organisationen ret til at medregne udgiften til brændstofkortet i udgifterne ved beregning af enkeltafgiften. Et lignende synspunkt afspejles i brevet fra det russiske finansministerium af 22. juni 2004 nr. 03-02-05/2/40.

UTII

Formålet med UTII-beskatning er imputeret indkomst (klausul 1 i artikel 346.29 i Den Russiske Føderations skattelov). Udgiften til køb af brændstofkort påvirker derfor ikke opgørelsen af beskatningsgrundlaget.

OSNO og UTII

Hvis udgifter til brændstof og smøremidler (køb af brændstofkort) samtidig vedrører aktiviteterne i en organisation underlagt UTII og aktiviteter under det almindelige skattesystem, skal sådanne udgifter væredistribuere (Klausul 9 i artikel 274 i Den Russiske Føderations skattelov). Udgifter til brændstof og smøremidler (køb af brændstofkort) relateret til én type aktivitet i organisationen skal ikke fordeles.

Det momsbeløb, der er afsat på fakturaen erdistribuere i henhold til den metode, der er fastsat i punkt 4 og 4.1 i artikel 170 i Den Russiske Føderations skattelov.

Det momsbeløb, der ikke kan fratrækkes, skal lægges til det resulterende beløb for udgifter til aktiviteterne i organisationen underlagt UTII (afsnit 3, paragraf 2, artikel 170 i Den Russiske Føderations skattelov).

Eksempel på brændstofkort omkostningsfordeling. Organisationen anvender et generelt skattesystem og betaler UTII

LLC "Trading Company "Hermes"" sælger varer engros og detail. For engrosdrift anvender organisationen det generelle skattesystem (indkomstskat beregnes månedligt) og betaler moms. I den by, hvor Hermes opererer, er detailhandelen overgået til UTII.

Den 4. maj indgik Hermes en aftale med tankstationen om at servicere et liter tankkort. Prisen på kortet er 118 rubler. (inklusive moms - 18 rubler). Kortet er beregnet til tankning af en bil, der bruges i to typer aktiviteter på samme tid.

Organisationens regnskabspraksis siger, at generelle erhvervsudgifter fordeles i forhold til indkomsten for hver måned i rapporteringsperioden (skatteperioden). For at fordele omkostningerne ved at købe et brændstofkort mellem to typer aktiviteter sammenlignede Hermes-revisoren indtægterne fra engroshandel med den samlede indkomst.

Mængden af indtægter modtaget af Hermes fra forskellige aktiviteter i maj er:

- for engroshandel (ekskl. moms) - 26.000.000 rubler;

- til detailhandel - 12.000.000 rubler.

Organisationen udførte ikke momsfritaget operationer.

Andelen af indtægter fra engroshandel af den samlede indkomst for maj var:

26.000.000 gnid. : (26.000.000 RUB + 12.000.000 RUB) = 0,684.

Organisationens aktiviteter under det generelle skattesystem omfatter udgifter til køb af et brændstofkort med:

(118 rub. - 18 rub.) × 0,684 = 68 rub.

Ved beregning af indkomstskat for maj tog Hermes-revisoren højde for omkostningerne ved at købe et brændstofkort på 68 rubler. Det momsbeløb, der kan trækkes fra, kan bestemmes af Hermes-revisoren ud fra resultaterne fra andet kvartal.

For information om, hvordan du afskriver brændstoffer og smøremidler købt med brændstofkort, se Sådan registreres køb af brændstof og smøremidler ved hjælp af brændstofkort .

Inklusiv brændstofkort. Det ville være forkert at bruge "Operation indtastet manuelt" i denne situation. Hele fangsten er, at du i dette tilfælde kun vil afspejle regnskabsposteringerne, og udelade resten, eventuelt nødvendige registre.

Lad os se på trin-for-trin instruktioner til regnskab og afskrivning af brændstof.

Modtagelse af brændstoffer og smøremidler

Gå til afsnittet "Bank og Kassekontor", og vælg "Forskudsrapporter".

Opret et nyt dokument og angiv den indberettende person i overskriften. Angiv den tidligere genkendte produktvare i produkttabellen. I vores tilfælde er dette "Benzin AI-92". Det er meget vigtigt at angive regnskabskontoen korrekt - 10.03 "Brændstof".

Du bør ikke have nogen problemer med at udfylde dette dokument. Når du har givet alle de nødvendige oplysninger, skal du udfylde dem.

I vores eksempel brugte vi en individuel iværksætter som organisation på et forenklet skattesystem (indkomst minus udgifter). I denne henseende dannede dokumentet bevægelser ikke kun i regnskab og skatteregnskab, men også i akkumuleringsregistrene "Andre beregninger" og "Udgifter under det forenklede skattesystem."

Hvis du afspejlede modtagelsen af brændstof og smøremidler med en "Manuelt indtastet operation", ville bevægelserne kun være i ét register - regnskabsregistret. Det er forkert at gøre dette på grund af, at der muligvis ikke tages hensyn til noget afhængigt af det valgte beskatningssystem.

Afskrivning af benzin

Det er mest korrekt at afspejle det i 1C 8.3 med dokumentet "Krav-faktura". Årsagen er den samme som i det foregående eksempel. Derudover er det meget mere bekvemt at arbejde med dokumenter end direkte med posteringer i registret.

I det foregående eksempel afspejlede vi modtagelsen af 30 liter AI-92 benzin, som nu er registreret hos Gennady Sergeevich Abramov. Lad os sige, at vi skal afskrive 20 liter på grund af en tur.

Regnskab for afskrivning af brændstof og smøremidler i 1C Regnskab vil blive gennemført ved brug af fakturakravet. At udfylde overskriften på dette dokument adskiller sig praktisk talt ikke fra den forrige.

Dernæst vil vi på fanen "Materialer" angive vores AI-92 benzin i mængden af 20 liter. Det er mere bekvemt at udfylde denne tabeldel ved hjælp af knappen "Valg" på grund af det faktum, at du på denne måde straks kan se resterne af et bestemt emne.

Når du udfylder tabeldelen, er det også vigtigt at angive korrekt (10.03, som i forhåndsrapporten).

Vi har udfyldt alle data og kan behandle dokumentet. På billedet nedenfor kan du se, at der er genereret to transaktioner til afskrivning af brændstof og smøremidler til en omkostningskonto.

Da vores organisation bruger et forenklet skattesystem med indkomst minus udgifter, vil der være to bevægelser på én gang på fanen "Udgifter under det forenklede skattesystem". Den første linje vil afspejle udgifterne til midler til køb af brændstof og smøremidler i forhåndsrapporten. Den anden linje er kvitteringen, der afspejler afskrivningen af brændstof og smøremidler.

Afspejle brændstof- og smøremidler-regnskabet i 1C 8.3 korrekt, så når måneden lukkes, vil alle sådanne udgifter blive taget i betragtning.

Se også videovejledning til afskrivning af materialer: