Regnskab for brændstoffer og smøremidler i 1C: instruktioner til revisorer. Regnskab for brændstof og smøremidler i 1C Regnskab for afskrivning af brændstof og smøremidler i 1c

Omkostninger til brændstoffer og smøremidler og deres anerkendelse i skatteregnskabet er et ømt punkt for revisorer i de fleste organisationer. I hvilket omfang og på hvilket grundlag kan indkomstskattegrundlaget for disse udgifter nedsættes, siger L.P. Fomicheva (728-82-40, [e-mail beskyttet]), skatterådgiver. Med hensyn til automatisering blev materialet udarbejdet af specialister fra det autoriserede uddannelsescenter "Master Service Engineering".

Generelle bestemmelser for bogføring af brændstof og smøremidler

- brændstof (benzin, diesel, flydende petroleumsgas, komprimeret naturgas);

- smøremidler (motor-, transmissions- og specialolier, fedtstoffer);

- specielle væsker (bremse og kølevæske).

En organisation, der ejer, leaser eller bruger biler gratis og bruger dem i sine aktiviteter til at generere indtægter, kan henføre udgifter til brændstof og smøremidler til omkostningerne. Men ikke alt er så simpelt, som det ser ud til.

Er der behov for standarder, når der tages højde for brændstoffer og smøremidler?

I øjeblikket fastsætter regnskabsbestemmelserne ikke maksimale standarder for at henføre til omkostningerne forbundet med brugen af brændstoffer og smøremidler til drift af køretøjer. Den eneste betingelse for at afskrive brændstof og smøremidler som omkostninger er tilgængeligheden af dokumenter, der bekræfter det faktum, at de bruges i produktionsprocessen.

Når du beregner skattepligtig fortjeneste, skal du være styret af kapitel 25 i den russiske føderations skattelov. Omkostningerne til vedligeholdelse af officielle køretøjer, som omfatter omkostninger til indkøb af brændstof og smøremidler, betragtes som andre udgifter forbundet med produktion og salg (stk. 11, paragraf 1, artikel 264 og stk. 2, paragraf 1, artikel 253 i skatteloven i Den Russiske Føderation). Den Russiske Føderations skattelov begrænser ikke omkostningerne ved at vedligeholde officielle køretøjer efter nogen standarder, derfor afskrives udgifter til brændstof og smøremidler i skattemæssig henseende i overensstemmelse med de faktiske omkostninger. De skal dog være dokumenterede og økonomisk begrundede (klausul 1 i artikel 252 i Den Russiske Føderations skattelov).

Ifølge det russiske finansministerium, anført i brev nr. 03-03-02-04/1/67 af 15. marts 2005, er udgifter til indkøb af brændstoffer og smøremidler inden for de grænser, der er defineret i den tekniske dokumentation for køretøjet, kan anerkendes til skattemæssige formål, hvis kravene er opfyldt i ovennævnte stk. 1 i artikel 252 i Den Russiske Føderations skattelov. Skatteministeriet i Rusland for Moskva gav i et brev af 23. september 2002 nr. 26-12/44873 udtryk for en lignende holdning.

Kravet om gyldighed forpligter organisationen til at udvikle og godkende sine egne standarder for forbrug af brændstof, smøremidler og specielle væsker til sine køretøjer, som bruges til produktionsaktiviteter under hensyntagen til dens teknologiske egenskaber. Organisationen udvikler sådanne standarder for at kontrollere forbruget af brændstof og smøremidler til drift, vedligeholdelse og reparation af biludstyr.

Når man udvikler dem, kan en organisation gå ud fra de tekniske egenskaber for en bestemt bil, tidspunktet på året, eksisterende statistikker, rapporter om kontrolmålinger af brændstof- og smøremiddelforbrug pr. kilometer, udarbejdet af repræsentanter for organisationer eller bilservicespecialister på dens vegne, osv. Ved udvikling af dem, nedetid i trafikpropper, sæsonbestemte udsving i brændstofforbrug og andre korrektionsfaktorer. Standarder udvikles som regel af de tekniske tjenester i selve organisationen.

Proceduren for beregning af brændstofforbrugssatser er en del af organisationens regnskabspraksis.

De godkendes efter ordre fra organisationens leder. Alle førere af køretøjer bør gøres bekendt med ordren. Fraværet af godkendte standarder i en organisation kan føre til misbrug fra chauffører og følgelig til uberettigede ekstra omkostninger.

Faktisk bruges disse normer som økonomisk begrundede i regnskabsmæssige formål til afskrivning af brændstof og smøremidler og til skattemæssige formål ved beregning af indkomstskat.

Ved udviklingen af disse standarder kan organisationen bruge standarderne for forbrug af brændstof og smøremidler i vejtransport, godkendt af det russiske transportministerium den 29. april 2003 (vejledningsdokument nr. R3112194-0366-03 aftalt med chefen for afdelingen for materiel, teknisk og social sikring i Ruslands skatteministerium og anvendt fra 1. juli 2003). Dokumentet giver værdierne for grundlæggende brændstofforbrugsstandarder for rullende bilmateriel, brændstofforbrugsstandarder for driften af specialudstyr installeret på køretøjer og metoden til deres anvendelse samt standarder for smøreolieforbrug.

Brændstofforbrugsstandarder er fastsat for hvert mærke og ændring af køretøjer i brug og svarer til visse driftsforhold for vejtransport.

Brændstofforbrug til garage og andre husholdningsbehov (teknisk eftersyn, justeringsarbejde, indkøring af motor- og bildele efter reparationer mv.) er ikke medtaget i standarderne og fastlægges særskilt.

Køretøjsdriftens særegenheder relateret til vejtransport, klimatiske og andre faktorer tages i betragtning ved at anvende korrektionsfaktorer til de grundlæggende standarder. Disse koefficienter er fastsat som procenter af stigning eller fald i normens begyndelsesværdi. Hvis det er nødvendigt at anvende flere tillæg samtidigt, fastsættes brændstofforbrugssatsen under hensyntagen til summen eller forskellen af disse tillæg.

Det styrende dokument fastlægger også standarder for forbruget af smøremidler pr. 100 liter af det samlede brændstofforbrug, beregnet i henhold til standarderne for et givet køretøj. Olieforbrugssatser er angivet i liter pr. 100 liter brændstofforbrug, forbrug af smøremiddel - henholdsvis i kilogram pr. 100 liter brændstofforbrug. Også her er der korrektionsfaktorer afhængig af maskinens driftsforhold. Forbruget af bremse- og kølevæske bestemmes i antallet af genopfyldninger pr. køretøj.

Er det nødvendigt at anvende de standarder, der er fastsat af det russiske transportministerium, som de eneste mulige? Ingen. Ruslands transportministerium har i henhold til artikel 4 i Den Russiske Føderations skattelov ikke ret til at udvikle nogen standarder til skattemæssige formål. Standarderne, der er godkendt af det russiske transportministerium, er ikke en ordre og er ikke blevet registreret hos det russiske justitsministerium som en lovpligtig lov, der er obligatorisk til brug af organisationer i hele Den Russiske Føderation. Under hensyntagen til alle disse omstændigheder kan vi sige, at på trods af navnet "Guide Document", såvel som det faktum, at det er blevet aftalt med det russiske ministerium for skatter og afgifter, de grundlæggende standarder for brændstof- og smøremiddelforbrug på vej transport er kun af rådgivende karakter.

Men sandsynligheden for, at skattemyndighederne stadig vil stole på disse standarder, som er aftalt med deres afdeling, under kontroller er ret høj. Når alt kommer til alt, hvis en organisations udgifter til køb af brændstoffer og smøremidler væsentligt overstiger de standarder, der er fastsat af det russiske transportministerium, kan deres økonomiske begrundelse rejse tvivl blandt skattemyndighederne. Og dette er logisk: Standarderne for det russiske transportministerium er gennemtænkte og ret rimelige. Og selv om de ikke er udviklet til skattemæssige formål, kan de bruges i retten og vil tilsyneladende tjene som et overbevisende argument for dommere.

Derfor skal en organisation være parat til at begrunde årsagerne til afvigelser fra de standarder, den anvender for at afskrive brændstof og smøremidler som udgifter fra dem, der er godkendt af det russiske transportministerium.

Fragtbreve

Køb af brændstof og smøremidler angiver endnu ikke deres faktiske forbrug på en bil, der anvendes til erhvervsformål. Bekræftelse af, at brændstoffet er brugt til produktionsformål, er et fragtbrev, som er grundlaget for at afskrive brændstof og smøremidler som omkostninger. Dette bekræftes af skattemyndighederne (brev fra Moscow Tax Administration nr. 26-12/31459 dateret 30. april 2004) og Rosstat (brev fra Federal State Statistics Service dateret 3. februar 2005 nr. IU-09-22/ 257 "Om fragtbreve"). Fragtbrevet indeholder speedometeraflæsninger og brændstofforbrugsindikatorer og angiver den nøjagtige rute, hvilket bekræfter produktionsomkostningerne.

Primære dokumenter kan accepteres til regnskabsføring, hvis de er udarbejdet i en samlet form (klausul 2, artikel 9 i den føderale lov af 21. november 1996 nr. 129-FZ "On Accounting").

Resolution fra Ruslands statsstatistiske komité af 28. november 1997 nr. 78 godkendte følgende former for primær dokumentation til registrering af driften af køretøjer:

Da de fleste organisationer driver firmabiler eller lastbiler, bruger de fragtbrevsformularer til disse køretøjer.

Et lastbilfragtbrev (blanket nr. 4-c eller nr. 4-p) er det primære dokument for betalinger for godstransport, afskrivning af brændstof og smøremidler som udgifter til almindelige aktiviteter, beregning af chaufførens løn og bekræfter også produktionskarakteren af de afholdte udgifter. Ved transport af erhvervsgods udstedes fragtbreve med formular nr. 4-c og nr. 4-p til chaufføren sammen med fragtbrevet.

Skema nr. 4-c (akkord) anvendes mod betaling for køretøjsarbejde efter akkordtakster.

Skema nr. 4-p (tidsbaseret) anvendes mod betaling for køretøjsarbejde til en tidsbaseret takst og er designet til samtidig godstransport for op til to kunder i løbet af en arbejdsdag (skift) af chaufføren.

Afrivningskuponer på fragtbrevet, formularer nr. 4-c og nr. 4-p, udfyldes af kunden og tjener som grundlag for, at organisationens ejer af køretøjet kan fremvise en faktura til kunden. Den tilsvarende afrivningskupon er vedhæftet fakturaen.

Fragtbrevet, som forbliver hos den organisation, der ejer køretøjet, gentager identiske indtastninger om det tidspunkt, hvor køretøjet blev betjent af kunden. Hvis gods transporteres med et køretøj, der kører på tidsbaseret basis, indtastes numrene på fakturaerne i fragtbrevet, og en kopi af disse fakturaer vedlægges. Fragtbreve opbevares i regnskabsafdelingen sammen med forsendelsesdokumenter til deres samtidige verifikation.

Fragtbrevet til en firmabil (blanket nr. 3) fungerer som det primære dokument til afskrivning af brændstof og smøremidler til udgifter forbundet med ledelse af organisationen.

Journalen til registrering af bevægelse af fragtbreve (blanket nr. 8) bruges af organisationen til at registrere de fragtbreve, der er udstedt til chaufføren, og de fragtbreve, der efter behandling afleveres til regnskabsafdelingen.

Fragtbrevet udstedes til chaufføren af vognmanden eller en anden medarbejder, der er autoriseret til at frigive ham til turen. Men i små organisationer kan dette være chaufføren selv eller en anden medarbejder, der er udpeget efter ordre fra organisationens leder.

Fragtbrevet skal indeholde serienummer, udstedelsesdato, stempel og segl fra den organisation, der ejer bilen.

Fragtbrevet er gyldigt for én dag eller kun skift. I en længere periode udstedes det kun i tilfælde af en forretningsrejse, når chaufføren udfører en opgave i mere end én dag (skift).

Transportruten eller den officielle tildeling registreres på alle punkter på køretøjets rute på selve fragtbrevet.

Ansvaret for korrekt udførelse af fragtbrevet ligger hos organisationens ledere og de ansvarlige for at betjene køretøjerne og deltage i udfyldelsen af dokumentet. Dette understreges endnu en gang i det allerede nævnte brev fra Federal State Statistics Service (Rosstat) dateret 02/03/2005 nr. IU-09-22/257 "Om fragtbreve". Der står også, at alle detaljer skal udfyldes i ensartede formularer. Medarbejdere, der har udfyldt og underskrevet dokumenterne, er ansvarlige for nøjagtigheden af de data, der er indeholdt deri.

Hvis fragtbrevet er udfyldt forkert, giver det kontrolmyndighederne grundlag for at udelukke brændstofomkostninger fra udgifterne.

En revisor, der tager højde for brændstof og smøremidler, bør være særligt interesseret i den højre forreste del af fragtbrevet. Lad os se på det ved at bruge eksemplet med et fragtbrev til en personbil (formular nr. 3).

Speedometerets aflæsninger ved begyndelsen af arbejdsdagen (kolonnen ved siden af signaturen, der giver tilladelse til afgang) skal falde sammen med speedometeraflæsningerne ved slutningen af den foregående driftsdag af bilen (kolonnen ved retur til garagen). Og forskellen mellem speedometeraflæsningerne for den aktuelle arbejdsdag skal svare til det samlede antal kørte kilometer pr. dag, angivet på bagsiden.

Afsnittet "Brændstofbevægelse" er udfyldt med alle detaljer, baseret på faktiske omkostninger og instrumentydelse.

Det resterende brændstof i tanken registreres på et ark ved begyndelsen og slutningen af skiftet. Beregningen af forbruget er angivet i henhold til de standarder, der er godkendt af organisationen for denne maskine. I forhold til denne norm er det faktiske forbrug, besparelser eller merforbrug angivet i forhold til normen.

For at bestemme standardbrændstofforbruget pr. skift skal du gange køretøjets kilometertal pr. arbejdsdag i kilometer med standardbenzinforbruget i liter pr. 100 kilometer og dividere resultatet med 100.

For at bestemme det faktiske brændstofforbrug pr. skift, skal mængden af brændstof, der er fyldt i biltanken under skiftet lægges til det resterende brændstof i biltanken i begyndelsen af skiftet, og fra denne mængde trækkes den resterende benzin i bilen fra. tank i slutningen af skiftet.

Bagsiden af arket angiver destinationen, tidspunktet for afgang og retur af bilen, samt antallet af kørte kilometer. Disse indikatorer er de vigtigste; de tjener som grundlag for at inkludere omkostningerne ved forbrugt brændstof i udgifterne og bekræfter, hvilke operationer der var forbundet med brugen af maskinen (modtagelse af værdigenstande fra leverandører, levering af dem til kunder osv.).

Den nederste del af bagsiden af fragtbrevet er vigtig for chaufførernes løn.

Til sidst i dette afsnit et par ord om, hvorvidt fragtbreve kun skal udfyldes for chauffører.

Nogle gange drages en sådan konklusion fra teksten til resolutionen fra Ruslands statsstatistiske komité dateret 28. november 1997 nr. 78 (herefter benævnt resolution nr. 78) og selve arket danner. Og de drager følgende konklusion - hvis personaletabellen ikke direkte giver mulighed for en chaufførs position, er organisationen ikke forpligtet til at udarbejde det tilsvarende dokument. Efter forfatterens mening er dette forkert; en chauffør er en funktion, ikke bare en stilling.

Det er vigtigt, at organisationens officielle køretøj betjenes, og hvem der kontrollerer det, er organisationens sag. Fx kan en firmabil køres af en direktør eller leder, og udgifter til den vil også kun blive taget i betragtning på baggrund af et rejsedokument. Derudover, hvis dette dokument ikke er tilgængeligt på vejen, kan den medarbejder, der faktisk udfører en chaufførs funktioner, have problemer med trafikpolitibetjente.

Formelt udstedes fragtbreve af organisationer. Dette fremgår af resolution nr. 78. Iværksættere bør af formelle grunde ikke udfylde et fragtbrev, da de ifølge artikel 11 i Den Russiske Føderations skattelov er individer.

Men de bruger transport til produktionsformål. Det russiske skattetilsyn gjorde i et brev af 27. oktober 2004 nr. 04-3-01/665@ opmærksom på, at fragtbreve skulle bruges af dem.

Regnskab for brændstof og smøremidler

Udgifter til indkøb af brændstoffer og smøremidler er forbundet med servicering af transportprocessen og vedrører udgifter til almindelige aktiviteter under elementet "Materialeomkostninger" (punkt 7, 8 i PBU 10/99 "Organisationsudgifter"). Udgifter omfatter summen af alle organisationens faktiske udgifter (punkt 6 i PBU 10/99).

Organisationens regnskabsafdeling fører et kvantitativt og samlet regnskab over brændstoffer og smøremidler og specialvæsker. Tankning af køretøjer udføres på tankstationer kontant eller ved bankoverførsel med kuponer eller specielle kort.

Uden at berøre detaljerne i dannelsen af de oprindelige omkostninger til brændstof og smøremidler og momsregnskab, lad os sige, at en revisor, baseret på primære dokumenter (forhåndsrapporter, fakturaer osv.), modtager brændstof og smøremidler efter mærke, mængde og pris . Brændstof og smøremidler bogføres på konto 10 "Materialer" underkonto 3 "Brændstof". Dette er fastsat i kontoplanen (godkendt efter ordre fra det russiske finansministerium af 31. oktober 2000 nr. 94n).

- "Brændstoffer og smøremidler på lagre (benzin, diesel, gas, olie osv.)";

- "Betalte kuponer for benzin (diesel, olie)";

- "Benzin, diesel i biltanke og chaufførers kuponer" osv.

Da der er mange typer brændstoffer og smøremidler, åbnes underkonti af anden, tredje og fjerde ordre for at tage højde for dem, for eksempel:

- konto 10 underkonto "Brændstof", underkonto "Brændstoffer og smøremidler på lagre", underkonto "Benzin", underkonto "Brændstof AI-98";

- konto 10 underkonto "Brændstof", underkonto "Brændstoffer og smøremidler på lagre", underkonto "Brændstof", underkonto "Brændstof AI-95".

Derudover føres analytiske optegnelser over udstedte brændstoffer og smøremidler for økonomisk ansvarlige personer - køretøjschauffører.

Bogholderen registrerer modtagelsen af brændstof og smøremidler på materialeregnskabskortet i henhold til blanket nr. M-17. En organisation kan udvikle sin egen form for kort til registrering af modtagelse og afskrivning af brændstof og smøremidler, som er godkendt efter ordre fra lederen eller er et bilag til organisationens regnskabspolitik.

Omkostningerne til vedligeholdelse af organisationens køretøjer afskrives som omkostninger til produkter (værker, tjenesteydelser). I regnskabet afspejles omkostninger forbundet med transportprocessen på balancekonto 20 "Hovedproduktion" eller 44 "Salgsudgifter" (kun for brancheorganisationer).

Omkostningerne til vedligeholdelse af firmabiler afspejles på balancekonto 26 "Generelle forretningsomkostninger". Virksomheder med en flåde af biler afspejler omkostningerne forbundet med deres vedligeholdelse og drift på balancekonto 23 "Hjælpeproduktion". Brugen af en specifik omkostningskonto afhænger af bilernes brugsretning. For eksempel, hvis en lastbil transporterede varer til ordrer fra en tredjepartsorganisation, så afspejles omkostningerne til brændstof og smøremidler på konto 20, og hvis en personbil blev brugt til forretningsrejser i forbindelse med ledelsen af organisationen, så omkostninger afspejles på konto 26.

I regnskabet afspejles afskrivningen af brændstof og smøremidler i regnskabsposten:

Debet 20 (23, 26, 44) Kredit 10-3 "Brændstof" (analytisk bogføring: "brændstof og smøremidler i køretøjstanke" og andre relevante underkonti) - i det faktisk forbrugte beløb baseret på primære dokumenter.

Ved frigivelse af brændstof og smøremidler til produktion eller på anden måde bortskaffelse af dem, foretages deres regnskabsmæssige vurdering på en af følgende måder (punkt 16 i PBU 5/01):

- til prisen for en lagerenhed,

- på bekostning af de første indkøb (FIFO),

- på bekostning af de seneste indkøb (LIFO),

- til gennemsnitlig pris.

Den sidste metode er den mest almindelige.

Den af organisationen valgte metode skal registreres i regnskabspraksisbekendtgørelsen.

Vi henleder revisors opmærksomhed på, at der som regel altid er en mængde benzin (eller andet brændstof) i biltanke, hvilket repræsenterer en overførselssaldo for den næste måned (kvartal). Denne saldo skal fortsat tages i betragtning i en særskilt underkonto ”Benzin i biltanke” (i analytisk regnskab for økonomisk ansvarlige personer (chauffører).

På månedsbasis afstemmer revisor resultaterne af udstedelse, forbrug og balance af olieprodukter i køretøjstanke.

Hvis omkostningerne til udgifter til brændstof og smøremidler accepteret i regnskab og skatteregnskab vil være anderledes (for eksempel på grund af at chaufføren overskrider de standarder, som organisationen har vedtaget for sin bil), skal skatteydere, der anvender PBU 18/02, afspejle permanent skatteforpligtelser.

Dette er kravet i paragraf 7 i denne bestemmelse, som blev godkendt efter ordre fra Ruslands finansministerium dateret 19. november 2002 nr. 114n.

Lad os se på regnskab for brændstof og smøremidler ved at bruge eksemplet med benzin, der tegner sig for en bestemt chauffør.

Eksempel

Fører af en personbil A.A. Sidorov modtager midler fra Zima LLC's kasseapparat på konto for køb af brændstof og smøremidler og indsender forhåndsrapporter, der afspejler omkostningerne ved deres erhvervelse med vedhæftning af primære dokumenter.

Benzin afskrives i henhold til standarder baseret på fragtbreve indsendt af chaufføren til regnskabsafdelingen.

Kvantitativ og total regnskabsføring af brændstoffer og smøremidler udføres ved hjælp af personlige kort, hvis form blev udviklet af organisationen uafhængigt og godkendt efter ordre fra lederen. Der åbnes et kort for hver chauffør.

Førerens saldo af uskreven benzin i begyndelsen af april var 18 liter til 10 rubler.

Den 3. april blev 20 liter benzin købt for 11 rubler. For nemheds skyld tager vi ikke moms i betragtning.

Den 1., 2. og 3. april forbrugte chaufføren henholdsvis 7, 10 og 11 liter benzin.

Ved afskrivning af materialer anvender organisationen den glidende gennemsnitsomkostningsmetode, som beregnes på datoen for operationen.

Fra 1. april til 3. april foretog revisor følgende indtastninger på førerkortet:

| dato | Kommer | Forbrug | Resten | ||||||

|---|---|---|---|---|---|---|---|---|---|

| antal | pris | Vi står. | antal | pris | Vi står. | antal | pris | Vi står. | |

| Saldo pr. 01.04 | 18 | 10,00 | 180,00 | ||||||

| 01.04 | 7 | 10,00 | 70,00 | 11 | 10,00 | 110,00 | |||

| 02.04 | 10 | 10,00 | 100,00 | 1 | 10,00 | 10,00 | |||

| 03.04 | 20 | 11,00 | 220,00 | 11 | 10,95* | 120,48 | 10 | 10,95 | 109,52 |

Bemærk:

* 10,95 = (1 l x 10 gnid. + 20 l. x 11 gnid.) / 21 l

Følgende posteringer blev foretaget i organisationens regnskab:

Debet 26 Kredit 10-3 underkonto "A-95 benzin i tanken på A.A. Sidorovs bil." - 70 gnid. - 7 liter benzin blev afskrevet i henhold til normerne i henhold til personbilfragtbrevet formular nr. 3 for 1. april;

Debet 26 Kredit 10-3 underkonto "A-95 benzin i tanken på A.A. Sidorovs bil." - 100 rub. - 10 liter benzin blev afskrevet i henhold til standarderne ifølge personbilfragtbrevet formular nr. 3 for 2. april;

Debet 10-3 underkonto "A-95 benzin i tanken på A.A. Sidorovs bil." Kredit 71 underkonto "Sidorov" - 220 rubler. - 11 liter benzin blev aktiveret på grundlag af en kassekvittering vedlagt chaufførens forhåndsrapport; Debet 26 Kredit 10-3 underkonto "A-95 benzin i tanken på A.A. Sidorovs bil." -120,48 rub. - 11 liter benzin blev afskrevet efter normerne ifølge personbilfragtbrevet blanket nr. 3 for 3. april.

Lejet transport

Du kan få et køretøj til midlertidig besiddelse og brug ved at indgå en lejeaftale med en juridisk person eller enkeltperson.

I henhold til en lejeaftale forpligter udlejer (leasinggiver) sig til at stille ejendom til lejer (lejer) til rådighed mod betaling for midlertidig besiddelse og brug. Medmindre andet er fastsat i leasingaftalen, afholder leasingtageren omkostningerne i forbindelse med den kommercielle drift af køretøjet, herunder omkostningerne ved betaling for brændstof og andre materialer, der forbruges under driften (artikel 646 i Den Russiske Føderations civillovbog) . Parterne kan fastsætte blandede vilkår for betaling af leje i form af en fast andel (direkte leje) og betaling af kompensation for løbende vedligeholdelse af det lejede, som kan variere afhængigt af eksterne faktorer.

I det tilfælde, hvor udgifterne til brændstof og smøremidler afholdes af transportarbejdsgiveren, er regnskabet for brændstof og smøremidler identisk med situationen med driften af hans eget køretøj. En sådan bil tages simpelthen ikke i betragtning som en del af anlægsaktiver, men i ikke-balanceført konto 001 "Leasede anlægsaktiver" i den værdiansættelse, der er vedtaget i kontrakten. Der opkræves lejeafgift for dets brug, men der opkræves ikke afskrivning.

Huslejen tages i betragtning som en del af andre udgifter forbundet med produktion og (eller) salg, uanset hvem der lejer bilen fra - en juridisk enhed eller en person (afsnit 10, paragraf 1, artikel 264 i den russiske skattelovgivning). Føderation).

Samtidig påvirker status som udlejer de skattemæssige konsekvenser for andre afgifter. Så hvis en bil lejes af en person, har han skattepligtig indkomst.

Hvad angår den fælles sociale skat, er det nødvendigt at skelne mellem at leje et køretøj med og uden et mandskab (klausul 1 i artikel 236 og 3 i artikel 238 i Den Russiske Føderations skattelov).

Der udstedes et fragtbrev for den lejede bil i hele arbejdets varighed, da organisationen disponerer over bilen. Og afsnit 2 i stk. 1 i artikel 253 i Den Russiske Føderations skattelov giver mulighed for at inkludere alle midler, der bruges til vedligeholdelse og drift af anlægsaktiver og anden ejendom, der bruges i produktionsaktiviteter i udgifter, der reducerer den skattepligtige indkomst. Det gælder også brændstoffer og smøremidler, der bruges på en lejet bil.

Gratis brug af bil

En organisation kan indgå aftale om fri afbenyttelse af bil.

Efter aftale om vederlagsfrit brug (lån) er låntager forpligtet til at vedligeholde den modtagne genstand til vederlagsfrit brug i god stand, herunder udføre rutine- og større reparationer, samt afholde alle udgifter til vedligeholdelse heraf, medmindre andet følger af aftalen. .

Organisationens udgifter til vedligeholdelse og drift af en bil modtaget i henhold til en fribenyttelsesaftale nedsætter den skattepligtige fortjeneste på almindeligt fastsat måde, hvis det i aftalen er fastsat, at disse udgifter afholdes af låntager.

For aftaler om gratis brug (låne) gælder særskilte regler for lejeaftaler. Udgifter til brændstof og smøremidler tages i betragtning på samme måde som en lejet bil, da organisationen administrerer det.

Overdragelse af ejendom til midlertidigt brug i henhold til en låneaftale er skattemæssigt ikke andet end en gratis ydelse. Omkostningerne ved en sådan service er inkluderet af låntageren i ikke-driftsindtægter (klausul 8 i artikel 250 i Den Russiske Føderations skattelov). Denne omkostning skal fastlægges uafhængigt, baseret på data om markedsværdien* af at leje en tilsvarende bil.

Arbejder kompensation

Medarbejdere får udbetalt kompensation for slitage på personlige køretøjer og refunderet udgifter, hvis personlige køretøjer bruges med arbejdsgiverens samtykke til forretningsformål (artikel 188 i Den Russiske Føderations arbejdskodeks). Størrelsen af refusion af udgifter fastsættes efter aftale mellem parterne i ansættelseskontrakten, udtrykt skriftligt.

Ofte udbetales medarbejderen efter ordre kompensation til den sats, der er fastsat af Den Russiske Føderations regering, og oven i dette benzinomkostninger.

Da en sådan bestemmelse ikke er direkte fastsat i brev nr. 57 fra Ruslands finansministerium af 21. juli 1992, synes skattemyndighedernes holdning til dette spørgsmål også legitim. Kompensationsbeløbet til medarbejderen tager højde for refusion af udgifterne til drift af en personlig personbil, der bruges til forretningsrejser: størrelsen af slitage, udgifter til brændstof og smøremidler, vedligeholdelse og rutinereparationer (skrivelse fra Skatteministeriet og Skatter i Rusland dateret 2. juni 2004 nr. 04-2-06/419).

Kompensation for brugen af personlig transport i erhvervsøjemed udbetales til ansatte i tilfælde, hvor deres arbejde efter type af produktions (officiel) aktivitet indebærer konstant tjenesterejse i overensstemmelse med deres jobansvar.

Det oprindelige dokument, der etablerede denne kompensation, er brev fra det russiske finansministerium dateret 21. juli 1992 nr. 57 "Om betingelserne for at betale kompensation til ansatte for brugen af deres personlige biler til forretningsrejser." Dokumentet er gyldigt, selvom betalingsstandarderne er ændret i fremtiden. Det er, hvad vi anbefaler, at revisor læser særligt nøje. Det fremgår af stk. 3, at det konkrete erstatningsbeløb fastsættes afhængigt af intensiteten af brugen af en personlig bil til forretningsrejser. Kompensationsbeløbet til medarbejderen tager højde for refusion af omkostningerne ved driften af en personlig personbil, der bruges til forretningsrejser (mængden af slitage, udgifter til brændstof og smøremidler, vedligeholdelse og rutinereparationer).

Kompensationsbeløbet beregnes ved hjælp af formlen:

K = A + brændstoffer og smøremidler + vedligeholdelse + TR,

Hvor

K - erstatningsbeløb,

A - afskrivning af bilen;

brændstoffer og smøremidler - omkostninger til brændstoffer og smøremidler;

TO - teknisk vedligeholdelse;

TR - løbende reparationer.

Kompensationen beregnes på baggrund af en ordre fra organisationens leder.

Erstatningen beregnes månedligt med et fast beløb, uanset antallet af kalenderdage i måneden. I den tid en medarbejder er på ferie, en forretningsrejse, fraværende fra arbejdet på grund af midlertidigt handicap, samt af andre årsager, når en personlig bil ikke er i brug, udbetales der ikke kompensation.

Det sværeste i denne situation ser ud til at være bekræftelse af kendsgerningen og intensiteten af den ansattes brug af maskinen. Derfor kan grundlaget for beregning af kompensation, ud over lederens ordre, være en rejseerklæring eller andet lignende dokument, hvis form er godkendt i bekendtgørelsen om organisationens regnskabspraksis. I dette tilfælde udarbejdes der ikke fragtbreve.

Godtgørelser, der udbetales til en medarbejder for brug af en personlig bil i erhvervsøjemed, er udgifter for organisationen til almindelige aktiviteter på grundlag af paragraf 7 i PBU 10/99.

Kompensation betalt til en medarbejder i overensstemmelse med loven inden for de godkendte normer er ikke underlagt personlig indkomstskat (artikel 217 i Den Russiske Føderations skattelov) og den forenede sociale skat (artikel 238 i den russiske skattelovgivning). Føderation). I dette tilfælde er det lovgivningsmæssige dokument Den Russiske Føderations arbejdskodeks. På grund af det faktum, at Den Russiske Føderations regering kun har udviklet kompensationsstandarder i forhold til paragraf 11 i artikel 264 i Den Russiske Føderations skattelov (indkomstskat), er de ikke genstand for ansøgning med henblik på at fastsætte skatten grundlag for personlig indkomstskat.

Skattemyndighederne insisterer på, at de normer, der anvendes i organisationen, ikke kan anvendes til personlig indkomstskat, da de ikke er normer, der er etableret i overensstemmelse med den nuværende lovgivning i Den Russiske Føderation (brev fra Ruslands skatteministerium dateret 02.06.2004 nr. 04 -2-06/419@ " Om refusion af udgifter, når ansatte benytter personlig transport").

I sin resolution nr. F09-5007/03-AK af 26. januar 2004 kom FAS i Ural-distriktet imidlertid til den konklusion, at det er ulovligt at anvende normerne for kompensationsbetalinger fastsat i kapitel 25 i skatteloven af Den Russiske Føderation til beregning af personlig indkomstskat. Godtgørelse for personlig transport er fritaget for indkomstskat med det beløb, der er fastsat ved en skriftlig aftale mellem organisationen og medarbejderen. Dette bekræftes indirekte af afgørelsen fra Den Russiske Føderations højeste voldgiftsdomstol af 26. januar 2005 nr. 16141/04 (læs mere).

Der er således efter vores opfattelse i den foreliggende situation ikke noget skattepligtigt grundlag for personlig indkomstskat.

Erstatning for brug af personlige biler i erhvervsøjemed er et standardiseret beløb til brug for beregning af indkomstskat. De aktuelt gældende standarder er fastsat ved dekret fra den russiske føderations regering af 02/08/2002 nr. 92.

Udgifter til kompensation for brug af personlige biler og motorcykler til forretningsrejser inden for skattemæssige grænser klassificeres som andre udgifter (afsnit 11, paragraf 1, artikel 264 i Den Russiske Føderations skattelov). I skatteregnskabet indregnes disse udgifter på datoen for faktisk udbetaling af den påløbne godtgørelse.

Kompensationsbeløbet til en medarbejder ud over maksimumsnormerne kan ikke reducere beskatningsgrundlaget for beregning af organisationens indkomstskat. Disse udgifter betragtes som overskydende i skattemæssig henseende.

Selvfølgelig kan man prøve at udfordre dette synspunkt baseret på den nyere holdning i artikel 188 i Den Russiske Føderations arbejdskodeks. Men i brevet fra Finansministeriet blev det sagt, at ved beregning af kompensation er det nødvendigt at tage højde for alle funktionerne ved en medarbejders brug af en personlig bil til produktionsformål. Men der er en regel for beskatning, og den er entydig. Derfor tages der ikke hensyn til omkostningerne ved køb af brændstof og smøremidler parallelt med betalingen af kompensation til indkomstskatteformål, da denne bil ikke er et servicekøretøj (afsnit 11, paragraf 1, artikel 264 i den russiske skattelovgivning). Føderation).

Udgifter til lønmodtageraflønning ud over fastsatte normer, samt omkostninger til forbrugt brændstof og smøremidler, der er undtaget fra opgørelsen af beskatningsgrundlaget for indkomstskat for både rapporteringsperioden og efterfølgende rapporteringsperioder, indregnes som en permanent forskel (§ 4) af PBU 18/02).

Med størrelsen af den permanente skattepligt beregnet på grundlag heraf justerer organisationen størrelsen af betinget udgift (betinget indkomst) til indkomstskat (klausul 20, 21 i PBU 18/02).

Regnskab for brændstof og smøremidler i "1C: Regnskab 7.7"

Regnskab for brændstof og smøremidler i konfigurationen "1C: Regnskab 7.7" (rev. 4.5) føres på konto 10.3 "Brændstof". For elementer relateret til brændstof og smøremidler skal typen "(10.3) Brændstof" angives i kataloget "Materials" (se fig. 1).

Køb af brændstof og smøremidler afspejles i dokumenterne "Mottagelse af materialer" eller "Forhåndsrapport", i sidstnævnte dokument skal den tilsvarende konto angives 10.3.

For at afspejle forbruget af brændstoffer og smøremidler er det praktisk at bruge dokumentet "Bevægelse af materialer" ved at vælge bevægelsestypen: "Overførsel til produktion" (se fig. 2). Dokumentet skal angive den omkostningskonto, der svarer til bilens brugsretning (20, 23, 25, 44) og omkostningsposten.

Det anbefales at angive to poster i oversigten over omkostningsposter for at afspejle udgifter til brændstof og smøremidler, hvoraf den ene angiver "Udgiftstype" til skatteregnskabsformål "Andre udgifter accepteret til skatteformål", og for den anden ( udgifter ud over normen) - "Ikke accepteret til skattemæssige formål" (fig. 3).

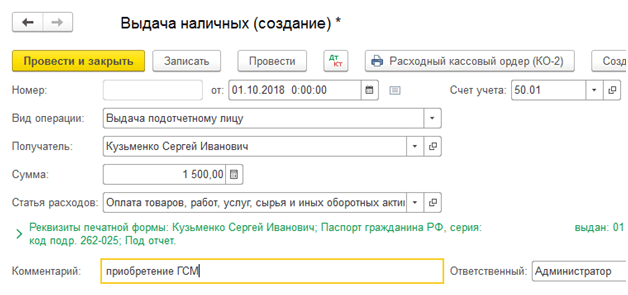

Trin 1. Udstedelse af midler til rapportering

Lad os først se på, hvordan man afspejler en medarbejders køb af brændstof og smøremidler for kontanter i 1C 8.3. Først og fremmest er det nødvendigt at formalisere udstedelsen af midler i en rapport. Dokumentet Kontantudstedelse er beregnet til dette, som kan findes på Bank og kasse → fanen Kontantbilag:

Gå til fanen Kontantdokumenter. For at åbne dokumentet skal du klikke på knappen Udsted:

Derefter skal du indstille transaktionstypen: Udstedelse til ansvarlig person:

Dernæst skal du angive organisation, dato, modtagers fulde navn, beløb, DDS (cash flow) post og regnskabskonto. Alle detaljer vælges automatisk fra mapper, hvis du klikker på ikonet i slutningen af hver linje. Fyldningseksempel:

Når du har udfyldt dokumentet, skal du klikke på knappen Bogfør, og en kontantudgiftsordre og regnskabspost Dt 71,01 Kt 50,01 i mængden af 2.000 rubler genereres.

For at få vist en udskrevet form for kontant afregning skal du klikke på knappen Udskriv, derefter Kontant udgående ordre og få en udskrevet formular af dokumentet:

Trin 2. Kapitalisering af brændstof

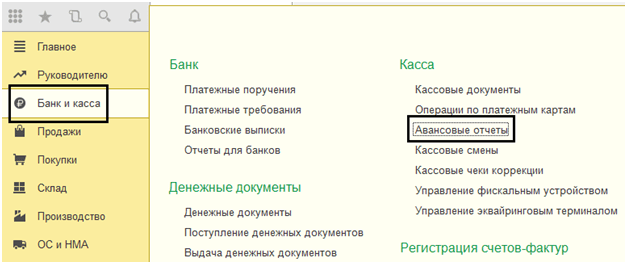

Efter at have modtaget midlerne købte medarbejderen brændstof for kontanter og indsendte en forhåndsrapport til regnskabsafdelingen. Efter godkendelse af forhåndsrapporten bogføres brændstof. Til disse formål skal du i 1C 8.3 vælge menupunktet Forskudsrapport på fanen Kontanter og bank:

Vi opretter et nyt dokument: vi angiver den ansvarlige person, organisation og lager. På fanen Forskud skal du indtaste data om kontantudbetalingsdokumentet:

På fanebladet Produkter indtastes data om købte brændstoffer og smøremidler, regnskabskonto - 10.03. Når du bogfører et dokument, oprettes en bogføring Dt 10,03 Kt 71,01 i mængden af 2.000 rubler:

Ved køb mod kontanter får køberen, en enkeltperson, en kontant kvittering. I kassebonen er moms ikke fremhævet som en særskilt linje. Afhængigt af dette sætter vi de relevante indstillinger i Advance-rapporten: uden moms eller moms 18%.

Hvis sælger er en juridisk enhed, så udstedes en check med tildelt moms og en faktura. Marker derefter feltet Faktura og indtast fakturaoplysningerne. I vores tilfælde er købet foretaget uden moms.

Når et dokument bogføres i 1C 8.3, genereres transaktioner, som altid kan ses ved at klikke på ikonet, der er i hvert dokument. Således vil vi se de genererede transaktioner for dette dokument:

Hvordan man korrekt udarbejder en forhåndsrapport, funktionerne ved at arbejde med ansvarlige personer i 1C 8.2 (8.3) diskuteres i vores videolektion:

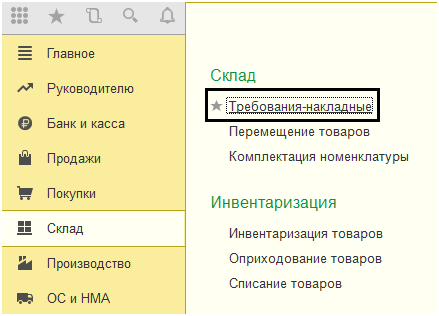

Trin 3. Afskrivning af benzin ved hjælp af fragtbreve

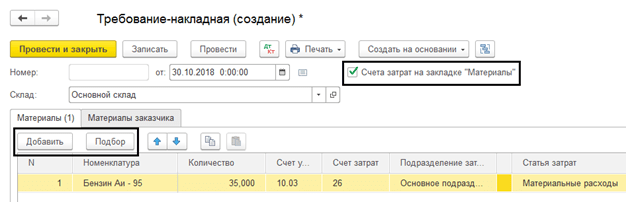

Næste trin er at afskrive benzin i 1C til udgiftskonti. Afskrivningen sker på baggrund af fragtbrevet. For at gøre dette bruges et dokument i 1C 8.3, som er placeret på fanen Produktion:

I dokumentet skal du indtaste lager og organisation. Tilføj en linje med det brændstof, der afskrives i bilagstabellen på fanen Materialer, indtast mængde og konto (10.03):

På fanen Omkostningskonto skal du indtaste afskrivningskonto, omkostningspost og afdeling:

Ifølge eksemplet, når du bogfører et dokument, oprettes en bogføring Dt 44,01 Kt 10,03 i mængden af 2.000 rubler. Dermed afskrives brændstoffet.

Regnskab for brændstof og smøremidler i 1C 8.3 ved hjælp af brændstofkort

Trin 1. Overførsel af forudbetaling til leverandøren

I tilfælde af køb af brændstof og smøremidler (benzin) ved hjælp af brændstofkort, er det først og fremmest nødvendigt at foretage en forudbetaling til leverandøren gennem et dokument. For at gøre dette skal du bruge punktet Kontoudtog på fanen Bank og kasse:

Og opret et nyt dokument ved at klikke på knappen Afskrivning:

Når du sender dette dokument, oprettes postering af Dt 60.02 Kt 51 i mængden af 100.000 rubler:

Trin 2. Modtagelse af brændstofkortet

Næste trin er modtagelsen af brændstofkortet, som i 1C 8.3 er formaliseret af dokumentet Modtagelse (handlinger, fakturaer). Den kan findes i Shopping-sektionen:

Opret et varemodtagelsesdokument. I feltet Faktura sætter vi nummer og dato på leverandørdokumentet. Brug knappen Tilføj til at tilføje brændstofkort-elementet. Vi indstiller mængde, pris og leverandør:

Hvis transaktionen involverer moms, så udfyld nummer og dato på den præsenterede faktura i nederste venstre hjørne og klik på knappen Registrer:

Når vi færdiggør dokumentet, kører vi dokumentet med knappen Bogfør, og som et resultat får vi følgende transaktioner:

For kvantitativ bogføring af brændstofkort i 1C 8.3, bogføres kort for ikke-balanceført konto 006 ved manuel bogføring gennem bilaget Transaktioner, der er indtastet manuelt:

Trin 3. Accept af brændstof og smøremidler til regnskab

I slutningen af måneden indsender leverandøren som udgangspunkt dokumenter på det faktisk påfyldte brændstof. Baseret på dem accepteres brændstoffer og smøremidler (brændstof) til regnskab ved brug af dokumentet Modtagelse af varer og tjenesteydelser til konto 10.03. For at gøre dette vil vi oprette et nyt dokument, indtaste leverandør, organisation, lager, kontrakt og tilføje linjer til tabellen Produkter. Vi udfylder på samme måde som ved modtagelse af brændstofkort:

Vi kontrollerer de transaktioner, der genereres ved bogføring af bilaget:

Trin 4. Afskrivning af benzin i 1C 8.3 i henhold til fragtbreve

Baseret på data fra fragtbrevene i 1C afskrives faktisk forbrugt brændstof og smøremidler som udgifter. I 1C 8.3-databasen udføres denne operation gennem dokumentet Krav-faktura.

Ved afskrivning af brændstof og smøremidler til ikke-produktionsmæssige behov foretages afskrivningen af brændstof ved brug af samme bilag Request-faktura, men på udgiftskonto fanebladet angiver vi konto 91.02 og omkostningsposten Godkendes ikke til beskatning:

Ved ledning genereres en ledning:

Trin 5. Overvågning af det resterende brændstof (benzin) på lageret

For at kontrollere det resterende brændstof på lageret opretter vi i 1C 8.3 en omsætningsbalance (SBV) i henhold til konto 10.3. Dokumentet er placeret på fanen Rapporter:

Vi åbner SALT for konto 10.3, indstiller rapportparametrene: periode, valg efter vare, efter mængde og genererer SALT. Du kan vælge efter emne fra biblioteket ved hjælp af Find-funktionen ved at indtaste søgeordet Benzin i søgevinduet:

Hvis institutionen driver køretøjer eller enheder, der forbruger brændstof og smøremidler under drift, bør afskrivning af brændstof og smøremidler foretages på grundlag af fragtbreve, regnskabsblade for enheder, under hensyntagen til standarder. I tilstedeværelsen af en stor transportøkonomi, forskellige typer aktiviteter og finansieringskilder haster opgaverne med at automatisere udstedelse af fragtbreve og korrekt afskrivning af brændstof og smøremidler i henhold til udgiftsposter. Eksperter fra 1C-virksomheden fortæller om mulighederne for at løse disse problemer i udgave 2 af 1C: Public Institution Accounting 8-programmet.

Generel driftsprocedure

Artiklen beskriver kort den generelle procedure for at arbejde med delsystemet Regnskab for brændstof og smøremidler og delsystemets muligheder for at forbedre effektiviteten af brændstof- og smøremiddelregnskaber i en institution ved at reducere registrerings- og behandlingstiden for brændstof- og smøremiddelregnskabsdokumenter og minimere fejl i rutinemæssige dataindtastningsoperationer. Fuldstændig information om delsystemet Regnskab for brændstof og smøremidler, metoden til regnskabsføring af brændstoffer og smøremidler, er angivet i afsnittet "Regnskab for brændstoffer og smøremidler" af metodestøtte til udgave 2 af "1C: Offentlig institutions regnskab 8" i ITS-BUDGET-ressourcerne.

I henhold til paragraf 2 i artikel 6 i den føderale lov af 8. november 2007 nr. 259-FZ "Charter of Automobile Transport and Urban Ground Electric Transport", er det forbudt at transportere passagerer, bagage og gods med busser, sporvogne, trolleybusser , biler, lastbiler uden at udstede fragtbrev for det tilsvarende køretøj (køretøj).

Programmet "1C: Public Institution Accounting 8" (rev. 2) giver mulighed for udstedelse af fragtbreve for forskellige typer køretøjer.

Ud over køretøjer kan institutioner også bruge forskellige enheder, der forbruger brændstof og smøremidler - benzinleer og plæneklippere, kædesave, motorpumper, gasgeneratorer og andet udstyr. Derfor sørger programmet også for udarbejdelse af regnskabsblade for enheder, der forbruger brændstof og smøremidler.

Programmet behandler fragtbreve og regnskabssedler for enheder og afskriver brændstof og smøremidler i overensstemmelse med standarder.

Beregning af standard- og faktiske omkostninger i henhold til fragtbrevet (enhedsregnskabet) kan foretages for flere typer brændstoffer og smøremidler, for eksempel til gas-diesel-udstyr, langs flere ruter eller driftsformer med forskellige driftsforhold for køretøjet eller enheden, som påvirke forbruget af brændstoffer og smøremidler.

For hvert køretøj eller enhed kan du oprette indstillinger, der svarer til typiske driftsforhold, som vil blive brugt under beskatningen og om nødvendigt kan justeres, hvis ruten eller driftstilstanden afviger fra standarden.

Du kan analysere data om de beregnede værdier af standard- og faktiske udgifter, besparelser, overforbrug efter type brændstof og smøremidler, anlægsaktiver - køretøjer/enheder, ansatte - chauffører/operatører, der driver anlægsaktiver, i forskellige rapporter.

Dette arbejde udføres i delsystemet Regnskab for brændstof og smøremidler.

Hvilke problemer løser delsystemet "Brændstof- og smøremidler"?

Subsystem Regnskab for brændstof og smøremidler løser følgende problemer:

- dannelse af fragtbreve (formular 3, 3 spec, 4-P, 4-S, 6, 6 spec, ESM-2, APK-412);

- generering af regnskabsblade for enheder (skema 17 og APK-411);

- beregning for forskellige ruter og driftsforhold for køretøjer af standard og faktisk forbrug af flere typer brændstof, smøremidler og specielle væsker i overensstemmelse med metodologiske anbefalinger godkendt af ordre fra det russiske transportministerium dateret 14. marts 2008 nr. AM- 23-r;

- beregning for forskellige driftstilstande og driftsbetingelser for enheder med standard og faktisk forbrug af flere typer brændstof, smøremidler og specielle væsker;

- generering af et beregningsattest til dokumentation af afkodningen af beregningen af standard og faktisk forbrug af brændstoffer og smøremidler;

- afskrivning af brændstof og smøremidler til en flyvning i henhold til forskellige regnskabskonti, finansieringskilder, udgiftsområder, centre for økonomisk ansvar og afdelinger;

- konsolideret afskrivning af brændstof og smøremidler for flere fragtbreve (for eksempel ved tankning med brændstofkort);

- dannelse af lov om afskrivning af varebeholdninger (f. 0504230);

- dannelse af logbogen for flytning af fragtbreve (formular nr. 8, ifølge OKUD 0345008);

- kontrol af standard og faktisk forbrug, besparelser og overforbrug af brændstof og smøremidler til køretøjer og enheder, såvel som for ansatte;

- afstemning af data på tankstationer ved hjælp af tankkort med data fra brændstofleverandøren.

Mulighederne, der leveres af undersystemet, aktiveres valgfrit: I afsnittet Administration skal du kalde kommandoen Opsætning af regnskabsparametre på navigationspanelet, og derefter på fanen Specialiserede undersystemer skal du indstille flaget Regnskab for brændstoffer og smøremidler i rullemenuen. samme navn. Som standard er indstillingen for brændstof og smøremidler deaktiveret.

Driftsprincipper i delsystemet "Brændstof- og smøremidlerregnskab".

Arbejdet i delsystemet er baseret på følgende principper:

- opsætning af standardudfyldning af fragtbreve og enhedsregistreringssedler for hvert køretøj (den faste chauffør, ledsagende personer, trailer osv. er angivet);

- hurtig valg af adresser i ruter og opgaver for chaufføren fra listen over hyppigt besøgte objekter til køretøjet ved udarbejdelse af fragtbreve;

- udfylde data om brændstofbalance og speedometer (kilometertæller) aflæsninger i henhold til data fra forrige fragtbrev;

- brug af brændstof og kilometertal fra fragtbrevet ved beregning af standard brændstofforbrug;

- Beregning af standard brændstofforbrug med tre klik:

udfylde indledende data om indstillingerne for typisk køretøjsbrug;

beregning af standardforbrug af brændstof og smøremidler i henhold til standarder og ændringer for flere typer brændstof og smøremidler og ruter;

udfylde en liste over afskrivningsbrændstof og smøremidler i henhold til indstillingerne for at afspejle afskrivninger i regnskabet; - automatisk beregning af brændstof og smøremiddelrester til beregning af det faktiske forbrug af brændstof og smøremidler.

Udfyldelse af indstillingerne for "Brændstof- og smøremiddelregnskab"-delsystemet

Først og fremmest skal du udfylde mappen Typer af brændstoffer og smøremidler(kapitel Administration, holdgruppe Regnskab for brændstof og smøremidler), indtast derefter brændstofforbrugsrater, korrektionsfaktorer og værdier i de tilsvarende referencebøger, og opsæt også en afrundingstilstand for resultaterne af beregning af standard og faktisk brændstofforbrug (afsnit Lovgivnings- og referenceoplysninger, holdgruppe Regnskab for brændstof og smøremidler).

Forbrugssatser er fastsat for hver type brændstof og smøremidler pr. 100 km og kan, afhængigt af typen af takst, have en hovedberegningsparameter (for eksempel "nedetid (h)" eller "volumen af transportarbejde (t-km) ”) og dens standardværdi. Forbrugssatser giver dig mulighed for at angive sæsonbestemt brug (dag og måned for begyndelsen, dag og udløbsmåned). For forbruget af smøremidler og specialvæsker er brændstoftypen og forbrugsværdien for forbruget af 100 enheder brændstof angivet.

Standarder for enheder har en hovedberegningsparameter, som kan være:

- arbejdets varighed (timer);

- arbejdsmængde (enheder kan tilpasses);

- måleraflæsninger.

Korrektionsfaktorer afspejler justeringen op eller ned i procent (f.eks. + 5%). Korrektionsværdier afspejler en op- eller nedadgående korrektion i brændstof- og smøremiddelenheder (for eksempel + 1 l).

Udarbejdelse af rejse- og regnskaber

Inden transporten afgår (inden enheden påbegyndes), udstedes fragtbreve (enhedsregistreringssedler). Registrering af fragtbreve og regnskabsblade for enheder udføres ved hjælp af specialiserede programdokumenter eller manuelt ved at udfylde en formular.

Programmet "1C: Public Institution Accounting 8" (rev. 2) sørger for dannelse af fragtbreve i henhold til ensartede formularer nr. 3, 3 special, 4-P, 4-S, 6, 6 special, ESM-2, godkendt ved dekret fra Den Russiske Føderations statsstatistiske komité af 28.11.1997 nr. 78. For hver formular i programmet bruges et dokument af samme navn, i det følgende benævnt dokumentet Fragtbrev.

For at udarbejde primære regnskabsbilag, der karakteriserer driften af enheden, anvendes dokumentet Enhedsarbejdsark. Formen for det primære dokument er udviklet på grundlag af formular nr. 17 "Enhedsark" (OKUD-kode 6002210). Til at udarbejde primære regnskabsdokumenter, der karakteriserer det mekaniserede arbejde på traktorer, mejetærskere og selvkørende maskiner, bruger programmet dokumentet Registreringsblad for traktorfører (blanket nr. 411-APK). Formen for det primære dokument er udviklet på grundlag af formular nr. 411-APK "Record sheet for traktorfører-chauffør".

For at åbne en liste over relevante dokumenter kan du bruge kommandoerne Journal over fragtbreve og Journal over enheders regnskabsblade i en gruppe af hold Regnskab for brændstof og smøremidler afsnit Materielle reserver.

Det skal bemærkes, at listen over ensartede former for primære regnskabsdokumenter, godkendt efter ordre fra det russiske finansministerium dateret 30. marts 2015 nr. 52n, ikke indeholder former for fragtbreve godkendt ved dekret fra statens statistiske komité for Den Russiske Føderation dateret den 28. november 1997 nr. 78, samt formularer nr. 411-APK, nr. 17, har derfor institutionen ret til at udvikle og godkende i regnskabspolitikken former for fragtbreve og regnskabsblade for enheder, forudsat at at de indeholder de obligatoriske detaljer godkendt ved bekendtgørelse fra det russiske transportministerium af 18. september 2008 nr. 152 "Om godkendelse af obligatoriske detaljer og proceduren for udfyldning af fragtbreve."

Fragtbreve genereret i programmet opfylder disse krav. Du kan også tilføje en ekstern trykt formular til ethvert dokument som en del af standardfunktionaliteten (kald kommandoen i afsnittet Administration Trykte formularer, rapporter og behandling, og sørg derefter for, at afkrydsningsfeltet er aktiveret Yderligere rapporter og behandling og følg linket med samme navn for detaljerede indstillinger).

For at generere udskrevne formularer af fragtbreve skal du udfylde:

- Førerdata (kørekortoplysninger og andre) - i biblioteket Medarbejdere;

- køretøjsdata (angiv nummerplade, garagenummer osv.) - på fanen Til køretøjer bogmærker Individuelle egenskaber bibliotekselement Anlægsaktiver, immaterielle aktiver, retsakter;

- data på licenskort og ruter i de tilsvarende mapper - gruppe af kommandoer Regnskab for brændstof og smøremidler I kapitel Administration.

Der er en særlig indstilling til hurtig udfyldning af dokumenter. Indstillingen er "bundet" til hovedværktøjet og typen af regnskabsbilag (tilgængelig til at tilføje og udfylde katalogelementformularen i navigationspanelet Anlægsaktiver, immaterielle aktiver, retsakter). Denne indstilling gør det nemmere at udfylde:

- de fleste detaljer om fragtbreve (tildel for eksempel en bestemt chauffør til bilen);

- speedometer (kilometer) aflæsninger i henhold til det tidligere fragtbrev eller beskatning heraf;

- brændstofrester i henhold til det tidligere fragtbrev eller beskatning heraf;

- adresser på ruter og opgaver - ved at vælge fra listen over hyppige adresser i rutearket;

- brændstoftyper - vil automatisk blive udfyldt i det nye fragtbrev, hvis påfyldningstilstanden ikke er defineret i henhold til tidligere dokumenter.

Beregning af standard og faktisk forbrug af brændstof og smøremidler

Til beregning af forbrug og afskrivning af brændstof og smøremidler i programmet "1C: Offentlig institutionsregnskab 8" udgave 2 anvendes skattebilag Beskatning af fragtbrev Og Beskatning af enhedsjournalen(en liste over dokumenter er tilgængelig i kommandogruppen Regnskab for brændstof og smøremidler afsnit Materielle reserver).

Efter at køretøjet vender tilbage fra en tur, eller enhedens drift er afsluttet, oprettes et skattedokument. Den indtaster data på det primære dokument, driften af køretøjet (enheden) fra rute- (registrerings-)arket, beregner standard og faktisk forbrug af brændstof og smøremidler og genererer Lov om afskrivning af varebeholdninger (f. 0504230) Og Hjælp til beregning af brændstofforbrug. Ved udførelse af dokumentet afskrives brændstof og smøremidler - der genereres regnskaber til regnskab og skatteregnskab. Hver fragtseddel (enhedsregistreringsseddel) skal svare til ét skattedokument under hensyntagen til alle drifts- og driftsforhold for køretøjet (enheden).

Beskatningsbilag kan udfyldes automatisk - baseret på det relevante bilag Fragtbrev, enhedsregneark, traktorførers registreringsark (formular nr. 411-APK). Du kan også indtaste data i dem manuelt ved hjælp af primære dokumenter.

Hvis afskrivningen af brændstof og smøremidler skal udføres ved udgangen af den faktureringsperiode, der er fastsat i kontrakten efter at have modtaget dokumenter fra brændstofleverandøren, skal du ikke udfylde tabellen i fAfskrivningsmateriale på bogmærket Afskrivning af brændstof og smøremidler, men opret et summarisk skattebilag og udfyld det for perioden. Skatteoversigtsdokumentet vil kombinere beregningsresultaterne for alle fragtbreve (kontoblade) for perioden.

Hvis fragtbreve udstedes på trykte formularer, angives fragtbrevsdata manuelt i skattedokumenterne på fanen Fragtbrev detaljer.

På bogmærket Indledende data alle ruter skal indtastes (trin 1 i fig. 1) med forskellige betingelser for anvendelse af normer og ændringer (f.eks. var den første rute i bjergene, og den anden rute var på forbedrede veje). I tabellen til venstre er ruter og typer brændstof og smøremidler specificeret, og til højre er standarder og ændringer specificeret, der afspejler funktionerne for hver rute.

For at forenkle udfyldning af forbrugsnormer og justeringer for et køretøj, skal du indtaste indstillingen i registeret Indstillinger for forbrugshastighed for køretøjer og enheder.

Denne indstilling giver dig også mulighed for at indstille kontrolparametre for køretøjets kilometertal og levetid for rettidig start eller afslutning af ændringer, der tager højde for indkøring af køretøjer eller slitage forbundet med høj kilometertal og levetid, i overensstemmelse med metodologiske anbefalinger godkendt efter ordre fra det russiske transportministerium dateret 14. marts 2008 nr. AM-23-r. Brug af denne indstilling giver dig mulighed for hurtigt at udfylde alle komplekse kombinationer af standarder og ændringer, der karakteriserer typiske driftsforhold for hvert køretøj.

Efter at have udført kommando Z Udfyld beregningsparametrene i henhold til indstillingerne for køretøjet(trin 2 i fig. 1) kan du redigere værdierne af hovedparametrene til beregning af standarder og tilføje/fjerne standarder og ændringer til standarder i overensstemmelse med driftsbetingelserne på en given flyvning.

På bogmærket Beregning af brændstofforbrug brændstofforbrug beregnes.

Den generelle brugerprocedure er som følger:

2. Indtast data om mængden af afgivet brændstof (genpåfyldt) og det resterende brændstof ved returnering, det faktiske brændstofforbrug vil blive beregnet automatisk.

På bogmærket Afskrivning af brændstof og smøremidler en liste over varer og retningen for forbrug af brændstof og smøremidler til afskrivning fastlægges.

For at reducere den tid, det tager at udfylde listen over materialer, der afskrives, kan du oprette et informationsregister Indstillinger til at afspejle omkostninger til brændstof og smøremidler og på kommando Fylde Som et resultat af sammenligning af brændstof- og smøremiddeltypen og nomenklaturen vil tabellen over afskrevne materialer automatisk blive udfyldt. I mere komplekse tilfælde af afskrivning af udgifter bør du bruge kommandoen Udvælgelse. Dokumentet giver dig mulighed for fleksibelt at afskrive brændstof og smøremidler i henhold til forskellige værdier af detaljer Nomenklatur, IFO, Division, KFO, Regnskabskonto, KPS, Yderligere analyser, MOL/lagersted, Omkostningskonto og subkontoomkostningskonto.

Efter at have specificeret kommissionens sammensætning og konklusion, samt indsendelse af dokumentet, kan du generere trykte formularer "Certifikatberegning af brændstofforbrug" og "Certifikat for afskrivning af Sundhedsministeriet (f.0504230)".

Hjælp til beregning af brændstof- og smøremiddelforbrug præsenterer de indledende data, formler og beregning af standard og faktisk brændstof- og smøremiddelforbrug.

Generering af rapporter for at overvåge det korrekte forbrug af brændstoffer og smøremidler

Undersystemet giver dig mulighed for at generere følgende rapporter:

- Bevægelse af brændstof og smøremidler i enheder og maskiner - afspejler for hver enhed balancen af brændstof og smøremidler i begyndelsen og slutningen af perioden, samt modtagelse og bortskaffelse af brændstof og smøremidler for perioden;

- Bevægelse af brændstof og smøremidler i køretøjer - afspejler for hvert køretøj kilometertal og resterende brændstof og smøremidler i begyndelsen og slutningen af perioden, samt kilometertal, modtagelse og bortskaffelse af brændstof og smøremidler for perioden;

- Logbog til registrering af bevægelsen af fragtbreve (formular nr. 8) - en logbog er dannet i henhold til formular 0345008, godkendt ved resolution fra Den Russiske Føderations statsstatistiske komité dateret 28. november 1997 nr. 78;

- Logbog til registrering af bevægelse af arbejdsark af enheder - en regnskabsbog for enheder og maskiner er dannet i en form, der ligner formular 0345008;

- Brændstofkortrapport - giver oplysninger om brændstofkortpåfyldninger til sammenligning med data fra brændstof- og smøremiddelleverandøren;

- Anlægs- og ansattes forbrug af brændstof og smøremidler - giver oplysninger om standard og faktisk forbrug af brændstof og smøremidler samt besparelser eller overforbrug af brændstof og smøremidler, grupperet efter anlægsaktiver og ansatte.

Rapporter er tilgængelige i gruppen Regnskab for brændstof og smøremidler rapportpaneler Inventar rapporter afsnit Materielle reserver.

Inklusiv brændstofkort. Det ville være forkert at bruge "Operation indtastet manuelt" i denne situation. Hele fangsten er, at du i dette tilfælde kun vil afspejle regnskabsposteringerne, og udelade resten, eventuelt nødvendige registre.

Lad os se på trin-for-trin instruktioner til regnskab og afskrivning af brændstof.

Modtagelse af brændstoffer og smøremidler

Gå til afsnittet "Bank og Kassekontor", og vælg "Forskudsrapporter".

Opret et nyt dokument og angiv den indberettende person i overskriften. Angiv den tidligere genkendte produktvare i produkttabellen. I vores tilfælde er dette "Benzin AI-92". Det er meget vigtigt at angive regnskabskontoen korrekt - 10.03 "Brændstof".

Du bør ikke have nogen problemer med at udfylde dette dokument. Når du har givet alle de nødvendige oplysninger, skal du udfylde dem.

I vores eksempel brugte vi en individuel iværksætter som organisation på et forenklet skattesystem (indkomst minus udgifter). I denne henseende dannede dokumentet bevægelser ikke kun i regnskab og skatteregnskab, men også i akkumuleringsregistrene "Andre beregninger" og "Udgifter under det forenklede skattesystem."

Hvis du afspejlede modtagelsen af brændstof og smøremidler med en "Manuelt indtastet operation", ville bevægelserne kun være i ét register - regnskabsregistret. Det er forkert at gøre dette på grund af, at der muligvis ikke tages hensyn til noget afhængigt af det valgte beskatningssystem.

Afskrivning af benzin

Det er mest korrekt at afspejle det i 1C 8.3 med dokumentet "Krav-faktura". Årsagen er den samme som i det foregående eksempel. Derudover er det meget mere bekvemt at arbejde med dokumenter end direkte med posteringer i registret.

I det foregående eksempel afspejlede vi modtagelsen af 30 liter AI-92 benzin, som nu er registreret hos Gennady Sergeevich Abramov. Lad os sige, at vi skal afskrive 20 liter på grund af en tur.

Regnskab for afskrivning af brændstof og smøremidler i 1C Regnskab vil blive gennemført ved brug af fakturakravet. At udfylde overskriften på dette dokument adskiller sig praktisk talt ikke fra det forrige.

Dernæst vil vi på fanen "Materialer" angive vores AI-92 benzin i mængden af 20 liter. Det er mere praktisk at udfylde denne tabeldel ved hjælp af knappen "Valg" på grund af det faktum, at du på denne måde straks kan se resterne af et bestemt emne.

Når du udfylder tabeldelen, er det også vigtigt at angive korrekt (10.03, som i forhåndsrapporten).

Vi har udfyldt alle data og kan behandle dokumentet. På billedet nedenfor kan du se, at der er genereret to transaktioner til afskrivning af brændstof og smøremidler til en omkostningskonto.

Da vores organisation bruger et forenklet skattesystem med indkomst minus udgifter, vil der være to bevægelser på én gang på fanen "Udgifter under det forenklede skattesystem". Den første linje vil afspejle udgifterne til midler til køb af brændstof og smøremidler i forhåndsrapporten. Den anden linje er kvitteringen, der afspejler afskrivningen af brændstof og smøremidler.

Afspejle brændstof- og smøremidler-regnskabet i 1C 8.3 korrekt, så når måneden lukkes, vil alle sådanne udgifter blive taget i betragtning.

Se også videovejledning til afskrivning af materialer:

Institutioner og organisationer med køretøjer er tvunget til at købe benzin, diesel og andre brændstoffer og smøremidler hver dag. De mest almindelige måder at købe brændstof og smøremidler på er kontant eller med en forhåndsrapport samt brug af brændstofkort.

Lad os se på, hvordan disse metoder til opgørelse af brændstof og smøremidler er implementeret i 1C: Regnskab 8.3.

Bogføring med kort

Brændstofkortbetalingssystemet i plast er den mest bekvemme og rentable betalingsform for brændstof. Organisationen indgår aftale med en brændstof- og smøremiddelleverandør om køb af benzin ved brug af et brændstofkort, som gemmer oplysninger om de fastsatte grænser for mængden og sortimentet af olieprodukter og relaterede ydelser, samt mængden af penge inden for hvilke petroleumsprodukter og relaterede tjenester kan fås.

Kapitalisering af prisen på et brændstofkort (hvis der er et, da kortet i de fleste tilfælde bruges gratis, hvis det returneres) kan registreres som en kvittering for tjenester via menuen "Køb" - "Kvitteringer (handlinger, fakturaer)" - opret en kvittering "Services (handling)" ).

Fig.1 Oprettelse af "Services" dokumentet

Fig. 2 Udfyldelse af servicedokument - fremstilling af brændstofkort

I dette tilfælde tages selve brændstofkortet i betragtning som en streng indberetningsformular på ikke-balanceført konto 006 og afspejles i regnskabet ved hjælp af en manuel betjening - menu "Drift" - "Operation indtastet manuelt".

Fig.3 Drift indtastet manuelt – afspejling af brændstofkortet som off-balance

Bemærk venligst, at hvis et brændstofkort produceres gratis, vises kortet også på den ikke-balanceførte konto 006 "Strenge rapporteringsformularer" til en betinget pris - 1 kort = 1 rubel.

Brændstofleverandøren fremlægger ved udgangen af måneden dokumenter, der afspejler antallet af faktisk købte liter, som er grundlag for regnskabsføring på konto 10.03 "Brændstof" og udstedes via "Varemodtagelse (faktura)", i "Indkøb" menu - "Kvitteringer (akter, fakturaer)" .

Fig.4 Menu i 1C: Regnskabsprogram "Indkøb"

Vi opretter et nyt dokument "Varemodtagelse (faktura), udfylder organisation, leverandør, kontrakt, lager og tilføjer rækker til tabeldelen "Varer" ved at bruge knappen "Tilføj" eller "Udvalg". Når du opretter et emne, skal du sørge for at specificere typen af emne - brændstoffer og smøremidler.

Fig.5 Nomenklaturkort for brændstoffer og smøremidler

Fig.6 Registrering af modtagelse af brændstof og smøremidler

Således fik vi brændstof og smøremidler fra leverandøren. Ledningen er dannet - Dt. 10,3 - Kt. 60.

Fig.7 Flytning af dokumentet "Modtagelse af varer (faktura)"

Modtagelse af brændstof og smøremidler iht. forhåndsrapport

For at afspejle chaufførens uafhængige køb af benzin ved hjælp af kontanter udstedt til ham, udarbejder vi en forhåndsrapport. I dette tilfælde skal du først formalisere udstedelsen af midler til den rapporterende medarbejder. Udstedelsen af penge fra kasseapparatet er registreret i dokumentet "Udstedelse af kontanter" med typen af operation "Udstedelse til en ansvarlig person."

Fig.8 Udfyldelse af kontanthævningsdokumentet

Lad os nu oprette selve "Forskudsrapporten" gennem "Bank og kasse" - "Forskudsrapporter".

Fig.9 Kontantbilag

Ved hjælp af knappen "Opret" opretter vi et nyt dokument, hvor vi udfylder den første fane "Forskud": vi registrerer dokumentet til udstedelse af forskuddet (vi har "Kontantudbetaling"), og nederst - dokumenterne vedhæftet til rapporten. Dernæst fortsætter vi med at udfylde tabeldelen, hvor vi vælger det købte produktsortiment (Ai-95 benzin), med angivelse af mængde og pris.

Fig.10 Udfyldelse af rapporten

Således aktiverede vi brændstof og smøremidler gennem en forhåndsrapport. Hans opslag er Dt. 10,3 - Kt. 71,01. Ved at klikke på knappen "Udskriv" får vi en udskrevet formular af dokumentet.

Fig. 11 Trykt form af udgiftsrapporten

Afskrivning af brændstof og smøremidler i 1C 8.3

Regnskab for afskrivning af brændstof og smøremidler i 1C udføres i henhold til fragtbreve. Disse oplysninger verificeres med rapporter leveret af den indberettende medarbejder selv og opsummerer data fra fragtbreve og tankstationskvitteringer.

Afskrivning af benzin og andre brændstoffer og smøremidler dokumenteres på samme måde ved hjælp af dokumentet "Demand-faktura", som er placeret i afsnittet "Lager".

Fig. 12 Fragment af menupunktet "Warehouse".

I dokumentet, ved hjælp af knappen "Valg" eller "Tilføj", er navnet på brændstoffet, volumen og konto, som vi vil afskrive det, angivet. Sidstnævnte afhænger til gengæld af virksomhedens type aktivitet: hvis virksomheden for eksempel er en handelsvirksomhed, er afskrivningskontoen 44,01, produktionen (for hovedproduktionen) er 20, og de generelle forretningsbehov er konto 26. Ved at afkrydse boksen "Omkostningskonti" på fanen "Materials", vil det være muligt at angive konti på samme linje med nomenklaturen. Ellers vil de blive udfyldt på en separat fane.

Fig. 13 Udfyldelse af "Krav-faktura" for afskrivning af brændstof og smøremidler

Ved fremsættelse af et fakturakrav medregnes udgiften til benzin, der er afskrevet som udgifter, til gennemsnitsprisen.

Fig. 14 Rapport om flytning af dokumentet "Demand-faktura"

Det samme bilag kan også genereres på baggrund af en udgiftsrapport. For at gøre dette skal du åbne selve rapporten eller hele "Forhåndsrapporter"-journalen, klikke på knappen "Opret baseret på" og vælge det dokument, du leder efter.

Fig. 15 Oprettelse af en "Behovsfaktura" fra en "Forskudsrapport"

Opsætning af underkonto 10.03 "Brændstof"

I vores eksempel bruger vi ét lager til brændstofmodtagelse. Hvis du har flere køretøjer, så kan du oprette dit eget lager for hvert køretøj og tage højde for saldi og omsætning for hver transportenhed.

For at bogføring på konto 10.03 kan udføres i forbindelse med varehuse, så lad os se på kontoindstillingerne i kontoplanen. Lad os åbne kontoen 10.03 – “Brændstof”. Her fastlægges sammensætningen af subkontotyper ved at opsætte kontoplanen ”Beholdningsregnskab”. Ved at afkrydse afkrydsningsfeltet "Lagerregnskab udføres efter lagersted", modtager vi en yderligere underkonto i form af varehuse, som bogføring kan udføres både kvantitativt og kvantitativt i alt.

Fig. 16 Opsætning af "Opbevaringssteder" underkonto for konto 10.03 "Brændstof"

Fig. 17 Vindue til opsætning af kontoplan – konto 10.03 “Brændstof”

Lad os for eksempel genposte vores oprettede dokumenter og ændre "Hovedlageret" til "Bil"-lageret. Efter disse ændringer blev "Lager" vist i transaktionerne, og ved oprettelse af balancen blev det muligt at tilføje underkontoen "Lager".

Fig. 18 Opsætning af balance for konto 10.03 “Brændstof”

Som du kan se, blev det betingede lager "Car" i SALT tildelt.

Fig. 19 WWS for konto 10.03 "Brændstof" med detaljer efter lagersted

Tidligere købt brændstof afspejles i SALT uden at angive lageret - "...".