Распределение ХИ-квадрат. Распределения математической статистики в MS EXCEL. Ограничения критерия. Критерий «хи-квадрат» Пирсона

Использование этого критерия основано на применении такой меры (статистики) расхождения между теоретическим F(x) и эмпирическим распределением F* п (x) , которая приближенно подчиняется закону распределения χ 2 . Гипотеза Н 0 о согласованности распределений проверяется путем анализа распределения этой статистики. Применение критерия требует построения статистического ряда.

Итак, пусть выборка представлена статистическим рядом с количеством разрядов M . Наблюдаемая частота попаданий в i- й разряд n i . В соответствии с теоретическим законом распределения ожидаемая частота попаданий в i -й разряд составляет F i . Разность между наблюдаемой и ожидаемой частотой составит величину (n i – F i ). Для нахождения общей степени расхождения между F(x ) и F* п (x ) необходимо подсчитать взвешенную сумму квадратов разностей по всем разрядам статистического ряда

Величина χ 2 при неограниченном увеличении n имеет χ 2 -распределение (асимптотически распределена как χ 2). Это распределение зависит от числа степеней свободы k , т.е. количества независимых значений слагаемых в выражении (3.7). Число степеней свободы равно числу y минус число линейных связей, наложенных на выборку. Одна связь существует в силу того, что любая частота может быть вычислена по совокупности частот в оставшихся M –1 разрядах. Кроме того, если параметры распределения неизвестны заранее, то имеется еще одно ограничение, обусловленное подгонкой распределения к выборке. Если по выборке определяются S параметров распределения, то число степеней свободы составит k=M –S–1.

Область принятия гипотезы Н 0 определяется условием χ 2 < χ 2 (k;a) , где χ 2 (k;a) – критическая точка χ2-распределения с уровнем значимости a . Вероятность ошибки первого рода равна a , вероятность ошибки второго рода четко определить нельзя, потому что существует бесконечно большое множество различных способов несовпадения распределений. Мощность критерия зависит от количества разрядов и объема выборки. Критерий рекомендуется применять при n >200, допускается применение при n >40, именно при таких условиях критерий состоятелен (как правило, отвергает неверную нулевую гипотезу).

Алгоритм проверки по критерию

1. Построить гистограмму равновероятностным способом.

2. По виду гистограммы выдвинуть гипотезу

H 0: f (x ) = f 0(x ),

H 1: f (x ) f 0(x ),

где f 0(x ) - плотность вероятности гипотетического закона распределения (например, равномерного, экспоненциального, нормального).

Замечание . Гипотезу об экспоненциальном законе распределения можно выдвигать в том случае, если все числа в выборке положительные.

3. Вычислить значение критерия по формуле

,

,

где частота попадания в i -тый интервал;

pi - теоретическая вероятность попадания случайной величины в i - тый интервал при условии, что гипотеза H 0верна.

Формулы для расчета pi в случае экспоненциального, равномерного и нормального законов соответственно равны.

Экспоненциальный закон

![]() . (3.8)

. (3.8)

При этом A 1 = 0, Bm = +.

Равномерный закон

Нормальный закон

. (3.10)

. (3.10)

При этом A 1 = -, B M = +.

Замечания . После вычисления всех вероятностей pi проверить, выполняется ли контрольное соотношение

Функция Ф(х )- нечетная. Ф(+) = 1.

4. Из таблицы " Хи-квадрат" Приложения выбирается значение , где - заданный уровень значимости (= 0,05 или = 0,01), а k - число степеней свободы, определяемое по формуле

k = M - 1 - S .

Здесь S - число параметров, от которых зависит выбранный гипотезой H 0закон распределения. Значения S для равномерного закона равно 2, для экспоненциального - 1, для нормального - 2.

5. Если , то гипотеза H 0отклоняется. В противном случае нет оснований ее отклонить: с вероятностью 1 - она верна, а с вероятностью - неверна, но величина неизвестна.

Пример3 . 1. С помощью критерия 2выдвинуть и проверить гипотезу о законе распределения случайной величины X , вариационный ряд, интервальные таблицы и гистограммы распределения которой приведены в примере 1.2. Уровень значимости равен 0,05.

Решение . По виду гистограмм выдвигаем гипотезу о том, что случайная величина X распределена по нормальному закону:

H 0: f (x ) = N (m ,);

H 1: f (x ) N (m ,).

Значение критерия вычисляем по формуле.

Описание критерия

Назначения критерия

Критерий «хи-квадрат» Пирсона

Материалы лекции

Тема 6. Выявление различий в распределении признака

Критерий Пирсона: назначение критерия, его описание, область применения, алгоритм расчета.

Критерий Колмогорова–Смирнова для сравнения результатов количественного измерения: назначение критерия, его описание, область применения, алгоритм расчета.

При изучении данной темы необходимо учесть то, что оба критерия непараметрические, они оперируют частотами. Обратите особое внимание на правила принятия решения для рассмотренных критериев: эти правила могут быть противоположны. Внимательно изучите ограничения в применении критериев.

После изучения материала лекции ответьте на контрольные вопросы, ответы занесите в конспект.

Критерий «хи-квадрат» Пирсона может решать несколько задач, в том числе и сравнение распределений.

Критерий χ 2 применяется в двух целях;

1) для сопоставления эмпирического распределения признака с теоретическим - равномерным, нормальным или каким-то иным;

2) для сопоставления двух, трех или более эмпирических распределений одного и того же признака, то есть для проверки их однородности;

3) для оценки стохастической (вероятностной) независимости в системе случайных событий и т.д.

Критерий χ 2 отвечает на вопрос о том, с одинаковой ли частотой встречаются разные значения признака в эмпирическом и теоретическом распределениях или в двух и более эмпирических распределениях.

Преимущество метода состоит в том, что он позволяет сопоставлять распределения признаков, представленных в любой шкале, начиная от шкалы наименований. В самом простом случае альтернативного распределения ("да - нет", "допустил брак - не допустил брака", "решил задачу - не решил задачу" и т. п.) мы уже можем применить критерий χ 2 .

1. Объем выборки должен быть достаточно большим: N>30. При N<30 критерий χ 2 дает весьма приближенные значения. Точность критерия повышается при больших N.

2. Теоретическая частота для каждой ячейки таблицы не должна быть меньше 5: f ≥ 5. Это означает, что если число разрядов задано заранее и не может быть изменено, то мы не можем применять метод χ 2 , не накопив определенного минимального числа наблюдений. Если, например, мы хотим проверить наши предположения о том, что частота обращений в телефонную службу Доверия неравномерно распределяются по 7 дням недели, то нам потребуется 5-7=35 обращений. Таким образом, если количество разрядов (k) задано заранее, как в данном случае, минимальное число наблюдений (N min) определяется по формуле: .

3. Выбранные разряды должны "вычерпывать" все распределение, то есть охватывать весь диапазон вариативности признаков. При этом группировка на разряды должна быть одинаковой во всех сопоставляемых распределениях.

4. Необходимо вносить "поправку на непрерывность" при сопоставлении распределений признаков, которые принимают всего 2 значения. При внесении поправки значение χ 2 , уменьшается (см. пример с поправкой на непрерывность).

5. Разряды должны быть неперекрещивающимися: если наблюдение отнесено к одному разряду, то оно уже не может быть отнесено ни к какому другому разряду. Сумма наблюдений по разрядам всегда должна быть равна общему количеству наблюдений.

Алгоритм расчета критерия χ 2

1. Составить таблицу взаимной сопряженности значений признаков следующего вида (по сути это двумерный вариационный ряд, в котором указываются частоты появления совместных значений признака) - таблица 19. В таблице располагаются условные частоты, которые мы обозначим в общем виде как f ij . Например, число градаций признака х равно 3 (k=3), число градаций признака у равно 4 (m=4); тогда i меняется от 1 до k, а j меняется от 1 до m.

Таблица 19

| х i у j | х 1 | х 2 | х 3 | ∑ |

| у 1 | f 11 | f 21 | f 31 | f –1 |

| у 2 | f 12 | f 22 | f 32 | f –2 |

| у 3 | f 13 | f 23 | f 33 | f –3 |

| у 4 | f 14 | f 24 | f 34 | f –4 |

| ∑ | f 1– | f 2– | f 3– | N |

2. Далее для удобства расчетов преобразуем исходную таблицу взаимной сопряженности в таблицу следующего вида (таблица 20), располагая столбики с условными частотами один под другим: Занести в таблицу наименования разрядов (столбцы 1 и 2) и соответствующие им эмпирические частоты (3-й столбец).

Таблица 20

| х i | у j | f ij | f ij * | f ij – f ij * | (f ij – f ij *) 2 | (f ij – f ij *) 2 / f ij * |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| х 1 | у 1 | f 11 | f 11 * | |||

| х 1 | у 2 | f 12 | f 12 * | |||

| х 1 | у 3 | f 13 | f 13 * | |||

| х 1 | у 4 | f 14 | f 14 * | |||

| х 2 | у 1 | f 21 | f 21 * | |||

| х 2 | у 2 | f 22 | f 22 * | |||

| х 2 | у 3 | f 23 | f 23 * | |||

| х 2 | у 4 | f 24 | f 24 * | |||

| х 3 | у 1 | f 31 | f 31 * | |||

| х 3 | у 2 | f 32 | f 32 * | |||

| х 3 | у 3 | f 33 | f 33 * | |||

| х 3 | у 4 | f 34 | f 34 * | |||

| ∑=…………. |

3. Рядом с каждой эмпирической частотой записать теоретическую частоту (4-й столбец), которая вычисляется по следующей формуле (итоговая частоты по соответствующей строчке умножается на итоговую частоту по соответствующему столбику и делится на общее количество наблюдений):

5. Определить число степеней свободы по формуле: ν=(k-1)(m-1) , где k - количество разрядов признака х , m - количество разрядов признака у .

Если ν=1, внести поправку на "непрерывность" и записать её в столбце 5а.

Поправка на непрерывность состоит в том, что от разности между условной и теоретической частотой отнимается еще 0,5. Тогда заголовки столбиков в нашей таблице будет выглядеть следующим образом (таблица 21):

Таблица 21

| х | у | f ij | f ij * | f ij – f ij * | f ij – f ij * – 0,5 | (f ij – f ij * – 0,5) 2 | (f ij – f ij * – 0,5) 2 / f ij * |

| 1 | 2 | 3 | 4 | 5 | 5а | 6 | 7 |

6. Возвести в квадрат полученные разности и занести их в 6-й столбец.

7. Разделить полученные квадраты разностей на теоретическую частоту и записать результаты в 7-й столбец.

8. Просуммировать значения 7-го столбца. Полученную сумму обозначить как χ 2 эмп.

9. Правило принятия решения:

Расчетное значение критерия необходимо сравнить с критическим (или табличным) значением. Критическое значение находится в зависимости от числа степеней свободы по таблице критических значений критерия χ 2 Пирсона (см. Приложение 1.6).

Если χ 2 расч ≥ χ 2 табл, то расхождения между распределениями статистически достоверны, или признаки изменяются согласованно, или связь между признаками статистически значима.

Если χ 2 расч < χ 2 табл, то расхождения между распределениями статистически недостоверны, или признаки изменяются несогласованно, или связи между признаками нет.

В настоящей заметке χ 2 -распределение используется для проверки согласованности набора данных с фиксированным распределением вероятностей. В критерии согласия часто ты, принадлежащие определенной категории, сравниваются с частотами, которые являются теоретически ожидаемыми, если бы данные действительно имели указанное распределение.

Проверка с помощью критерия согласия χ 2 выполняется в несколько этапов. Во-первых, определяется конкретное распределение вероятностей, которое сравнивается с исходными данными. Во-вторых, выдвигается гипотеза о параметрах выбранного распределения вероятностей (например, о ее математическом ожидании) или проводится их оценка. В-третьих, на основе теоретического распределения определяется теоретическая вероятность, соответствующая каждой категории. В заключение, для проверки согласованности данных и распределения применяется тестовая χ 2 -статистика:

где f 0 - наблюдаемая частота, f е - теоретическая, или ожидаемая частота, k - количество категорий, оставшихся после объединения, р - количество оцениваемых параметров.

Скачать заметку в формате или , примеры в формате

Использование χ 2 -критерия согласия для распределения Пуассона

Для расчета по этой формуле в Excel удобно воспользоваться функцией =СУММПРОИЗВ() (рис. 1).

Для оценки параметра λ можно воспользоваться оценкой . Теоретическую частоту X успехов (Х = 0, 1, 2, 3, 4, 5, 6, 7, 8, 9 и более), соответствующую параметру λ = 2,9 можно определить с помощью функции =ПУАССОН.РАСП(Х;;ЛОЖЬ). Умножив пуассоновскую вероятность на объем выборки n , получим теоретическую частоту f e (рис. 2).

Рис. 2. Фактические и теоретические частоты прибытий в минуту

Как следует из рис. 2, теоретическая частота девяти и более прибытий не превосходит 1,0. Для того чтобы каждая категория содержала частоту, равную 1,0 или большему числу, категорию «9 и более» следует объединить с категорией «8». То есть, остается девять категорий (0, 1, 2, 3, 4, 5, 6, 7, 8 и более). Поскольку математическое ожидание распределения Пуассона определяется на основе выборочных данных, количество степеней свободы равно k – р – 1 = 9 – 1 – 1 = 7. Используя уровень значимости, равный 0,05 находим критическое значение χ 2 -статистики, имеющей 7 степеней свободы по формуле =ХИ2.ОБР(1-0,05;7) = 14,067. Решающее правило формулируется следующим образом: гипотеза Н 0 отклоняется, если χ 2 > 14,067, в противном случае гипотеза Н 0 не отклоняется.

Для расчета χ 2 воспользуемся формулой (1) (рис. 3).

Рис. 3. Расчет χ 2 -критерия согласия для распределения Пуассона

Так как χ 2 = 2,277 < 14,067, следует, что гипотезу Н 0 отклонять нельзя. Иначе говоря, у нас нет оснований утверждать, что прибытие клиентов в банк не подчиняется распределению Пуассона.

Применение χ 2 -критерия согласия для нормального распределения

В предыдущих заметках при проверке гипотез о числовых переменных использовалось предположение о том, что исследуемая генеральная совокупность имеет нормальное распределение. Для проверки этого предположения можно применять графические средства, например, блочную диаграмму или график нормального распределения (подробнее см. ). При больших объемах выборок для проверки этих предположений можно использовать χ 2 -критерий согласия для нормального распределения.

Рассмотрим в качестве примера данные о 5-летней доходности 158 инвестиционных фондов (рис. 4). Предположим, требуется поверить, имеют ли эти данные нормальное распределение. Нулевая и альтернативная гипотезы формулируются следующим образом: Н 0 : 5-летняя доходность подчиняется нормальному распределению, Н 1 : 5-летняя доходность не подчиняется нормальному распределению. Нормальное распределение имеет два параметра - математическое ожидание μ и стандартное отклонение σ, которые можно оценить на основе выборочных данных. В данном случае = 10,149 и S = 4,773.

Рис. 4. Упорядоченный массив, содержащий данные о пятилетней среднегодовой доходности 158 фондов

Данные о доходности фондов можно сгруппировать, разбив, например на классы (интервалы) шириной 5% (рис. 5).

Рис. 5. Распределение частот для пятилетней среднегодовой доходности 158 фондов

Поскольку нормальное распределение является непрерывным, необходимо определить площадь фигур, ограниченных кривой нормального распределения и границами каждого интервала. Кроме того, поскольку нормальное распределение теоретически изменяется от –∞ до +∞, необходимо учитывать площадь фигур, выходящих за пределы классов. Итак, площадь, лежащая под нормальной кривой слева от точки –10, равна площади фигуры, лежащей под стандартизованной нормальной кривой слева от величины Z, равной

Z = (–10 – 10,149) / 4,773 = –4,22

Площадь фигуры, лежащей под стандартизованной нормальной кривой слева от величины Z = –4,22 определяется по формуле =НОРМ.РАСП(-10;10,149;4,773;ИСТИНА) и приближенно равна 0,00001. Для того чтобы вычислить площадь фигуры, лежащей под нормальной кривой между точками –10 и –5, сначала необходимо вычислить площадь фигуры, лежащей слева от точки –5: =НОРМ.РАСП(-5;10,149;4,773;ИСТИНА) = 0,00075. Итак, площадь фигуры, лежащей под нормальной кривой между точками –10 и –5, равна 0,00075 – 0,00001 = 0,00074. Аналогично можно вычислить площадь фигуры, ограниченной границами каждого класса (рис. 6).

Рис. 6. Площади и ожидаемые частоты для каждого класса 5-летней доходности

Видно, что теоретические частоты в четырех крайних классах (два минимальных и два максимальных) меньше 1, поэтому проведем объединение классов, как показано на рис 7.

Рис. 7. Вычисления, связанные с применением χ 2 -критерия согласия для нормального распределения

Используем χ 2 -критерий согласия данных с нормальным распределением с помощью формулы (1). В нашем примере после объединения остаются шесть классов. Поскольку математическое ожидание и стандартное отклонение оцениваются на основе выборочных данных, количество степеней свободы равно k – p – 1 = 6 – 2 – 1 = 3. Используя уровень значимости, равный 0,05, находим, что критическое значение χ 2 -статистики, имеющее три степени свободы =ХИ2.ОБР(1-0,05;F3) = 7,815. Вычисления, связанные с применением χ 2 -критерия согласия, приведены на рис. 7.

Видно, что χ 2 -статистика = 3,964 < χ U 2 7,815, следовательно гипотезу Н 0 отклонять нельзя. Иначе говоря, у нас нет оснований утверждать, что 5-летняя доходность инвестиционных фондов, ориентированных на быстрый рост, не подчиняется нормальному распределению.

В нескольких последних заметках рассмотрены разные подходы к анализу категорийных данных. Описаны методы проверки гипотез о категорийных данных, полученных на основе анализа двух или нескольких независимых выборок. Кроме критериев «хи-квадрат», рассмотрены непараметрические процедуры. Описан ранговый критерий Уилкоксона, который используется в ситуациях, когда не выполняются условия применения t -критерия для поверки гипотезы о равенстве математических ожиданий двух независимых групп, а также критерий Крускала-Уоллиса, который является альтернативой однофакторному дисперсионному анализу (рис. 8).

Рис. 8. Структурная схема методов проверки гипотез о категорийных данных

Используются материалы книги Левин и др. Статистика для менеджеров. – М.: Вильямс, 2004. – с. 763–769

Рассмотрим применение в MS EXCEL критерия хи-квадрат Пирсона для проверки простых гипотез.

После получения экспериментальных данных (т.е. когда имеется некая выборка ) обычно производится выбор закона распределения, наиболее хорошо описывающего случайную величину, представленную данной выборкой . Проверка того, насколько хорошо экспериментальные данные описываются выбранным теоретическим законом распределения, осуществляется с использованием критериев согласия . Нулевой гипотезой , обычно выступает гипотеза о равенстве распределения случайной величины некоторому теоретическому закону.

Сначала рассмотрим применение критерия согласия Пирсона Х 2 (хи-квадрат) в отношении простых гипотез (параметры теоретического распределения считаются известными). Затем - , когда задается только форма распределения, а параметры этого распределения и значение статистики Х 2 оцениваются/рассчитываются на основании одной и той же выборки .

Примечание : В англоязычной литературе процедура применения критерия согласия Пирсона Х 2 имеет название The chi-square goodness of fit test .

Напомним процедуру проверки гипотез:

- на основе выборки вычисляется значение статистики , которая соответствует типу проверяемой гипотезы. Например, для используется t -статистика (если не известно);

- при условии истинности нулевой гипотезы , распределение этой статистики известно и может быть использовано для вычисления вероятностей (например, для t -статистики это );

- вычисленное на основе выборки значение статистики сравнивается с критическим для заданного значением ();

- нулевую гипотезу отвергают, если значение статистики больше критического (или если вероятность получить это значение статистики () меньше уровня значимости , что является эквивалентным подходом).

Проведем проверку гипотез для различных распределений.

Дискретный случай

Предположим, что два человека играют в кости. У каждого игрока свой набор костей. Игроки по очереди кидают сразу по 3 кубика. Каждый раунд выигрывает тот, кто выкинет за раз больше шестерок. Результаты записываются. У одного из игроков после 100 раундов возникло подозрение, что кости его соперника – несимметричные, т.к. тот часто выигрывает (часто выбрасывает шестерки). Он решил проанализировать насколько вероятно такое количество исходов противника.

Примечание : Т.к. кубиков 3, то за раз можно выкинуть 0; 1; 2 или 3 шестерки, т.е. случайная величина может принимать 4 значения.

Из теории вероятности нам известно, что если кубики симметричные, то вероятность выпадения шестерок подчиняется . Поэтому, после 100 раундов частоты выпадения шестерок могут быть вычислены с помощью формулы

=БИНОМ.РАСП(A7;3;1/6;ЛОЖЬ)*100

В формуле предполагается, что в ячейке А7 содержится соответствующее количество выпавших шестерок в одном раунде.

Примечание : Расчеты приведены в файле примера на листе Дискретное .

Для сравнения наблюденных (Observed) и теоретических частот (Expected) удобно пользоваться .

При значительном отклонении наблюденных частот от теоретического распределения, нулевая гипотеза о распределении случайной величины по теоретическому закону, должна быть отклонена. Т.е., если игральные кости соперника несимметричны, то наблюденные частоты будут «существенно отличаться» от биномиального распределения .

В нашем случае на первый взгляд частоты достаточно близки и без вычислений сложно сделать однозначный вывод. Применим критерий согласия Пирсона Х 2 , чтобы вместо субъективного высказывания «существенно отличаться», которое можно сделать на основании сравнения гистограмм , использовать математически корректное утверждение.

Используем тот факт, что в силу закона больших чисел наблюденная частота (Observed) с ростом объема выборки n стремится к вероятности, соответствующей теоретическому закону (в нашем случае, биномиальному закону ). В нашем случае объем выборки n равен 100.

Введем тестовую статистику , которую обозначим Х 2:

где O l – это наблюденная частота событий, что случайная величина приняла определенные допустимые значения, E l – это соответствующая теоретическая частота (Expected). L – это количество значений, которые может принимать случайная величина (в нашем случае равна 4).

Как видно из формулы, эта статистика является мерой близости наблюденных частот к теоретическим, т.е. с помощью нее можно оценить «расстояния» между этими частотами. Если сумма этих «расстояний» «слишком велика», то эти частоты «существенно отличаются». Понятно, что если наш кубик симметричный (т.е. применим биномиальный закон ), то вероятность того, что сумма «расстояний» будет «слишком велика» будет малой. Чтобы вычислить эту вероятность нам необходимо знать распределение статистики Х 2 (статистика Х 2 вычислена на основе случайной выборки , поэтому она является случайной величиной и, следовательно, имеет свое распределение вероятностей ).

Из многомерного аналога интегральной теоремы Муавра-Лапласа известно, что при n->∞ наша случайная величина Х 2 асимптотически с L - 1 степенями свободы.

Итак, если вычисленное значение статистики Х 2 (сумма «расстояний» между частотами) будет больше чем некое предельное значение, то у нас будет основание отвергнуть нулевую гипотезу . Как и при проверке параметрических гипотез , предельное значение задается через уровень значимости . Если вероятность того, что статистика Х 2 примет значение меньше или равное вычисленному (p -значение ), будет меньше уровня значимости , то нулевую гипотезу можно отвергнуть.

В нашем случае, значение статистики равно 22,757. Вероятность, что статистика Х 2 примет значение больше или равное 22,757 очень мала (0,000045) и может быть вычислена по формулам

=ХИ2.РАСП.ПХ(22,757;4-1)

или

=ХИ2.ТЕСТ(Observed; Expected)

Примечание : Функция ХИ2.ТЕСТ() специально создана для проверки связи между двумя категориальными переменными (см. ).

Вероятность 0,000045 существенно меньше обычного уровня значимости 0,05. Так что, у игрока есть все основания подозревать своего противника в нечестности (нулевая гипотеза о его честности отвергается).

При применении критерия Х 2 необходимо следить за тем, чтобы объем выборки n был достаточно большой, иначе будет неправомочна аппроксимация распределения статистики Х 2 . Обычно считается, что для этого достаточно, чтобы наблюденные частоты (Observed) были больше 5. Если это не так, то малые частоты объединяются в одно или присоединяются к другим частотам, причем объединенному значению приписывается суммарная вероятность и, соответственно, уменьшается число степеней свободы Х 2 -распределения .

Для того чтобы улучшить качество применения критерия Х 2 (), необходимо уменьшать интервалы разбиения (увеличивать L и, соответственно, увеличивать количество степеней свободы ), однако этому препятствует ограничение на количество попавших в каждый интервал наблюдений (д.б.>5).

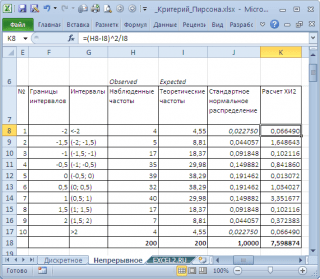

Непрерывный случай

Критерий согласия Пирсона Х 2 можно применить так же в случае .

Рассмотрим некую выборку , состоящую из 200 значений. Нулевая гипотеза утверждает, что выборка сделана из .

Примечание : Cлучайные величины в файле примера на листе Непрерывное сгенерированы с помощью формулы =НОРМ.СТ.ОБР(СЛЧИС()) . Поэтому, новые значения выборки генерируются при каждом пересчете листа.

Соответствует ли имеющийся набор данных можно визуально оценить .

Как видно из диаграммы, значения выборки довольно хорошо укладываются вдоль прямой. Однако, как и в для проверки гипотезы применим Критерий согласия Пирсона Х 2 .

Для этого разобьем диапазон изменения случайной величины на интервалы с шагом 0,5 . Вычислим наблюденные и теоретические частоты. Наблюденные частоты вычислим с помощью функции ЧАСТОТА() , а теоретические – с помощью функции НОРМ.СТ.РАСП() .

Примечание : Как и для дискретного случая , необходимо следить, чтобы выборка была достаточно большая, а в интервал попадало >5 значений.

Вычислим статистику Х 2 и сравним ее с критическим значением для заданного уровня значимости

(0,05). Т.к. мы разбили диапазон изменения случайной величины на 10 интервалов, то число степеней свободы равно 9. Критическое значение можно вычислить по формуле

=ХИ2.ОБР.ПХ(0,05;9)

или

=ХИ2.ОБР(1-0,05;9)

На диаграмме выше видно, что значение статистики равно 8,19, что существенно выше критического значения – нулевая гипотеза не отвергается.

Ниже приведена , на которой выборка приняла маловероятное значение и на основании критерия согласия Пирсона Х 2 нулевая гипотеза была отклонена (не смотря на то, что случайные значения были сгенерированы с помощью формулы =НОРМ.СТ.ОБР(СЛЧИС()) , обеспечивающей выборку из стандартного нормального распределения ).

Нулевая гипотеза отклонена, хотя визуально данные располагаются довольно близко к прямой линии.

В качестве примера также возьмем выборку из U(-3; 3). В этом случае, даже из графика очевидно, что нулевая гипотеза должна быть отклонена.

Критерий согласия Пирсона Х 2 также подтверждает, что нулевая гипотеза должна быть отклонена.

Критерий независимости хи-квадрат используется для определения связи между двумя категориальными переменными. Примерами пар категориальных переменных являются: Семейное положение vs. Уровень занятости респондента; Порода собак vs. Профессия хозяина, Уровень з/п vs. Специализация инженера и др. При вычислении критерия независимости проверяется гипотеза о том, что между переменными связи нет. Вычисления будем производить с помощью функции MS EXCEL 2010 ХИ2.ТЕСТ() и обычными формулами.

Предположим у нас есть выборка данных, представляющая результат опроса 500 человек. Людям задавалось 2 вопроса: про их семейное положение (женаты, гражданский брак, не состоят в отношениях) и их уровень занятости (полный рабочий день, частичная занятость, временно не работает, на домохозяйстве, на пенсии, учеба). Все ответы поместили в таблицу:

Данная таблица называется таблицей сопряжённости признаков (или факторной таблицей, англ. Contingency table). Элементы на пересечении строк и столбцов таблицы обычно обозначают O ij (от англ. Observed, т.е. наблюденные, фактические частоты).

Нас интересует вопрос «Влияет ли Семейное положение на Занятость?», т.е. существует ли зависимость между двумя методами классификации выборки ?

При проверке гипотез такого вида обычно принимают, что нулевая гипотеза утверждает об отсутствии зависимости способов классификации.

Рассмотрим предельные случаи. Примером полной зависимости двух категориальных переменных является вот такой результат опроса:

В этом случае семейное положение однозначно определяет занятость (см. файл примера лист Пояснение ). И наоборот, примером полной независимости является другой результат опроса:

Обратите внимание, что процент занятости в этом случае не зависит от семейного положения (одинаков для женатых и не женатых). Это как раз совпадает с формулировкой нулевой гипотезы . Если нулевая гипотеза справедлива, то результаты опроса должны были бы так распределиться в таблице, что процент занятых был бы одинаковым независимо от семейного положения. Используя это, вычислим результаты опроса, которые соответствуют нулевой гипотезе (см. файл примера лист Пример ).

Сначала вычислим оценку вероятности, того, что элемент выборки будет иметь определенную занятость (см. столбец u i):

где с – количество столбцов (columns), равное количеству уровней переменной «Семейное положение».

Затем вычислим оценку вероятности, того, что элемент выборки будет иметь определенное семейное положение (см. строку v j).

где r – количество строк (rows), равное количеству уровней переменной «Занятость».

Теоретическая частота для каждой ячейки E ij (от англ. Expected, т.е. ожидаемая частота) в случае независимости переменных вычисляется по формуле:

E ij =n* u i * v j

Известно, что статистика Х 2 0 при больших n имеет приблизительно с (r-1)(c-1) степенями свободы (df – degrees of freedom):

Если вычисленное на основе выборки значение этой статистики «слишком большое» (больше порогового), то нулевая гипотеза отвергается. Пороговое значение вычисляется на основании , например с помощью формулы =ХИ2.ОБР.ПХ(0,05; df) .

Примечание : Уровень значимости обычно принимается равным 0,1; 0,05; 0,01.

При проверке гипотезы также удобно вычислять , которое мы сравниваем с уровнем значимости . p -значение рассчитывается с использованием с (r-1)*(c-1)=df степеней свободы.

Если вероятность, того что случайная величина имеющая с (r-1)(c-1) степенями свободы примет значение больше вычисленной статистики Х 2 0 , т.е. P{Х 2 (r-1)*(c-1) >Х 2 0 }, меньше уровня значимости , то нулевая гипотеза отклоняется.

В MS EXCEL p-значение можно вычислить с помощью формулы =ХИ2.РАСП.ПХ(Х 2 0 ;df) , конечно, вычислив непосредственно перед этим значение статистики Х 2 0 (это сделано в файле примера ). Однако, удобнее всего воспользоваться функцией ХИ2.ТЕСТ() . В качестве аргументов этой функции указываются ссылки на диапазоны содержащие фактические (Observed) и вычисленные теоретические частоты (Expected).

Если уровень значимости > p -значения , то означает это фактические и теоретические частоты, вычисленные из предположения справедливости нулевой гипотезы , серьезно отличаются. Поэтому, нулевую гипотезу нужно отклонить.

Использование функции ХИ2.ТЕСТ() позволяет ускорить процедуру проверки гипотез , т.к. не нужно вычислять значение статистики . Теперь достаточно сравнить результат функции ХИ2.ТЕСТ() с заданным уровнем значимости .

Примечание : Функция ХИ2.ТЕСТ() , английское название CHISQ.TEST, появилась в MS EXCEL 2010. Ее более ранняя версия ХИ2ТЕСТ() , доступная в MS EXCEL 2007 имеет тот же функционал. Но, как и для ХИ2.ТЕСТ() , теоретические частоты нужно вычислить самостоятельно.