المحاسبة عن الوقود ومواد التشحيم في 1C: تعليمات للمحاسبين. المحاسبة عن الوقود ومواد التشحيم في 1C المحاسبة عن شطب الوقود ومواد التشحيم في 1C

تعتبر تكاليف الوقود ومواد التشحيم والاعتراف بها في المحاسبة الضريبية نقطة حساسة للمحاسبين في معظم المنظمات. إلى أي مدى وعلى أي أساس يمكن تخفيض قاعدة ضريبة الدخل لهذه النفقات، كما يقول ل.ب. فوميتشيفا (728-82-40، [البريد الإلكتروني محمي])، مستشار الضرائب. وفيما يتعلق بالأتمتة، فقد تم إعداد المادة من قبل متخصصين من مركز التدريب المعتمد "هندسة الخدمات الرئيسية".

أحكام عامة للمحاسبة عن الوقود ومواد التشحيم

- الوقود (البنزين، وقود الديزل، غاز البترول المسال، الغاز الطبيعي المضغوط)؛

- مواد التشحيم (المحركات وناقل الحركة والزيوت الخاصة والشحوم) ؛

- السوائل الخاصة (الفرامل وسائل التبريد).

يمكن للمنظمة التي تمتلك أو تؤجر أو تستخدم السيارات مجانًا وتستخدمها في أنشطتها لتوليد الدخل أن تنسب نفقات الوقود ومواد التشحيم إلى تكلفتها. ولكن ليس كل شيء بهذه البساطة كما يبدو.

هل هناك حاجة إلى معايير عند المحاسبة عن الوقود ومواد التشحيم؟

في الوقت الحالي، لا تضع الأنظمة المحاسبية معايير قصوى لنسب تكلفة التكاليف المرتبطة باستخدام الوقود ومواد التشحيم في تشغيل المركبات. الشرط الوحيد لشطب الوقود ومواد التشحيم كتكلفة هو توافر المستندات التي تؤكد حقيقة استخدامها في عملية الإنتاج.

عند حساب الربح الخاضع للضريبة، يجب عليك الاسترشاد بالفصل 25 من قانون الضرائب في الاتحاد الروسي. تعتبر تكاليف صيانة المركبات الرسمية، والتي تشمل تكاليف شراء الوقود وزيوت التشحيم، نفقات أخرى مرتبطة بالإنتاج والمبيعات (البند 11، البند 1، المادة 264 والبند الفرعي 2، البند 1، المادة 253 من قانون الضرائب للدولة) الاتحاد الروسي). لا يحد قانون الضرائب في الاتحاد الروسي من تكاليف صيانة المركبات الرسمية بأي معايير، لذلك، لأغراض ضريبية، يتم شطب تكاليف الوقود ومواد التشحيم وفقًا للتكاليف الفعلية. ومع ذلك، يجب أن تكون موثقة ومبررة اقتصاديًا (البند 1 من المادة 252 من قانون الضرائب في الاتحاد الروسي).

وفقا لوزارة المالية الروسية، المبينة في الرسالة رقم 03-03-02-04/1/67 بتاريخ 15 مارس 2005، نفقات شراء الوقود ومواد التشحيم ضمن الحدود المحددة في الوثائق الفنية للمركبة يمكن الاعتراف بها للأغراض الضريبية إذا تم استيفاء المتطلبات المنصوص عليها في الفقرة 1 المذكورة أعلاه من المادة 252 من قانون الضرائب في الاتحاد الروسي. وأعربت إدارة إدارة الضرائب الروسية في موسكو، في رسالة بتاريخ 23 سبتمبر 2002 رقم 26-12/44873، عن رأي مماثل.

ويلزم شرط الصلاحية المنظمة بوضع واعتماد معاييرها الخاصة لاستهلاك الوقود ومواد التشحيم والسوائل الخاصة لمركباتها التي تستخدم في أنشطة الإنتاج، مع مراعاة ميزاتها التكنولوجية. تقوم المنظمة بتطوير مثل هذه المعايير للتحكم في استهلاك الوقود ومواد التشحيم لتشغيل وصيانة وإصلاح معدات السيارات.

عند تطويرها، يمكن للمنظمة أن تنطلق من الخصائص التقنية لسيارة معينة، والموسم، والإحصاءات الموجودة، وتقارير قياسات التحكم في استهلاك الوقود ومواد التشحيم لكل كيلومتر، والتي تم تجميعها من قبل ممثلي المنظمات أو المتخصصين في خدمة السيارات نيابة عنها، إلخ. عند تطويرها، التوقف في الاختناقات المرورية، والتقلبات الموسمية في استهلاك الوقود وعوامل التصحيح الأخرى. يتم تطوير المعايير، كقاعدة عامة، من قبل الخدمات الفنية للمنظمة نفسها.

يعد إجراء حساب معدلات استهلاك الوقود أحد عناصر السياسة المحاسبية للمنظمة.

تتم الموافقة عليها بأمر من رئيس المنظمة. يجب أن يكون جميع سائقي المركبات على دراية بالأمر. يمكن أن يؤدي عدم وجود معايير معتمدة في المنظمة إلى إساءة استخدام السائقين، وبالتالي إلى تكاليف إضافية غير مبررة.

في الواقع، يتم استخدام هذه المعايير بشكل مبرر اقتصاديًا للأغراض المحاسبية لشطب الوقود ومواد التشحيم ولأغراض ضريبية عند حساب ضريبة الدخل.

عند تطوير هذه المعايير، يمكن للمنظمة استخدام معايير استهلاك الوقود ومواد التشحيم في النقل البري، التي وافقت عليها وزارة النقل الروسية في 29 أبريل 2003 (وثيقة التوجيه رقم R3112194-0366-03 المتفق عليها مع رئيس قسم الضمان المادي والفني والاجتماعي التابع لوزارة الضرائب في روسيا وتم تطبيقه اعتبارًا من 1 يوليو 2003). توفر الوثيقة قيم معايير استهلاك الوقود الأساسية للمركبات الدارجة للسيارات، ومعايير استهلاك الوقود لتشغيل المعدات الخاصة المثبتة على المركبات، ومنهجية تطبيقها، وكذلك معايير استهلاك زيوت التشحيم.

يتم وضع معايير استهلاك الوقود لكل علامة تجارية وتعديل للمركبات المستخدمة وتتوافق مع ظروف تشغيل معينة للنقل البري.

لا يتم تضمين استهلاك الوقود للمرآب والاحتياجات المنزلية الأخرى (الفحوصات الفنية، وأعمال الضبط، وتشغيل المحرك وأجزاء السيارة بعد الإصلاحات، وما إلى ذلك) في المعايير ويتم تحديده بشكل منفصل.

يتم أخذ خصائص تشغيل المركبات المتعلقة بالنقل البري والعوامل المناخية وغيرها في الاعتبار من خلال تطبيق عوامل التصحيح على المعايير الأساسية. يتم تعيين هذه المعاملات كنسب مئوية للزيادة أو النقصان في القيمة الأولية للقاعدة. إذا كان من الضروري تطبيق عدة رسوم إضافية في وقت واحد، يتم تحديد معدل استهلاك الوقود مع الأخذ في الاعتبار مجموع هذه الرسوم الإضافية أو الفرق بينها.

تحدد الوثيقة الحاكمة أيضًا معايير استهلاك مواد التشحيم لكل 100 لتر من إجمالي استهلاك الوقود، ويتم حسابها وفقًا للمعايير الخاصة بمركبة معينة. يتم تحديد معدلات استهلاك الزيت باللتر لكل 100 لتر من استهلاك الوقود، ومعدلات استهلاك زيوت التشحيم - على التوالي، بالكيلوجرام لكل 100 لتر من استهلاك الوقود. توجد هنا أيضًا عوامل تصحيح اعتمادًا على ظروف تشغيل الماكينة. يتم تحديد استهلاك سوائل الفرامل وسائل التبريد من خلال عدد مرات التعبئة لكل مركبة.

هل من الضروري تطبيق المعايير التي وضعتها وزارة النقل في روسيا باعتبارها المعايير الوحيدة الممكنة؟ لا. ليس لوزارة النقل الروسية، وفقًا للمادة 4 من قانون الضرائب للاتحاد الروسي، الحق في تطوير أي معايير للأغراض الضريبية. المعايير المعتمدة من قبل وزارة النقل الروسية ليست أمرًا ولم يتم تسجيلها لدى وزارة العدل الروسية كعمل قانوني تنظيمي إلزامي للاستخدام من قبل المنظمات في جميع أنحاء الاتحاد الروسي. مع الأخذ في الاعتبار كل هذه الظروف، يمكننا القول أنه على الرغم من اسم "وثيقة الدليل"، فضلا عن حقيقة أنه تم الاتفاق مع وزارة الضرائب والضرائب في روسيا، على المعايير الأساسية لاستهلاك الوقود ومواد التشحيم على الطرق. النقل استشاري فقط بطبيعته.

لكن احتمالية استمرار السلطات الضريبية في الاعتماد على هذه المعايير المتفق عليها مع إدارتها أثناء عمليات التفتيش مرتفعة للغاية. ففي نهاية المطاف، إذا كانت نفقات المنظمة لشراء الوقود ومواد التشحيم تتجاوز بشكل كبير المعايير التي وضعتها وزارة النقل الروسية، فإن مبررها الاقتصادي قد يثير الشكوك بين السلطات الضريبية. وهذا أمر منطقي: معايير وزارة النقل الروسية مدروسة جيدًا ومعقولة تمامًا. وعلى الرغم من أنها لم يتم تطويرها لأغراض ضريبية، إلا أنها يمكن استخدامها في المحكمة، ويبدو أنها ستكون بمثابة حجة مقنعة للقضاة.

لذلك، يجب أن تكون المنظمة مستعدة لتبرير أسباب الانحرافات عن المعايير التي تطبقها لشطب الوقود ومواد التشحيم كنفقات من تلك التي وافقت عليها وزارة النقل في روسيا.

بوليصة الشحن

لا يشير شراء الوقود ومواد التشحيم بعد إلى استهلاكها الفعلي للسيارة المستخدمة لأغراض تجارية. إن التأكيد على أن الوقود قد تم إنفاقه لأغراض الإنتاج هو بوليصة شحن، وهي أساس شطب الوقود ومواد التشحيم كتكلفة. تم تأكيد ذلك من قبل السلطات الضريبية (خطاب إدارة الضرائب في موسكو رقم 26-12/31459 بتاريخ 30 أبريل 2004) وروستات (خطاب دائرة الإحصاءات الفيدرالية بتاريخ 3 فبراير 2005 رقم IU-09-22/) 257 "في بوليصة الشحن"). تحتوي بوليصة الشحن على قراءات عداد السرعة ومؤشرات استهلاك الوقود، وتشير إلى المسار الدقيق، مما يؤكد الطبيعة الإنتاجية لتكاليف النقل.

يمكن قبول المستندات الأولية للمحاسبة إذا تم وضعها في شكل موحد (البند 2، المادة 9 من القانون الاتحادي الصادر في 21 نوفمبر 1996 رقم 129-FZ "بشأن المحاسبة").

وافق قرار لجنة الدولة للإحصاء في روسيا بتاريخ 28 نوفمبر 1997 رقم 78 على النماذج التالية من الوثائق الأولية لتسجيل تشغيل المركبات:

نظرًا لأن معظم المؤسسات تدير سيارات أو شاحنات خاصة بالشركة، فإنها تستخدم نماذج بوليصة الشحن لهذه المركبات.

بوليصة شحن الشاحنة (النماذج رقم 4-ج أو رقم 4-ع) هي الوثيقة الأساسية الرئيسية لمدفوعات نقل البضائع، وشطب الوقود ومواد التشحيم كمصروفات للأنشطة العادية، وحساب أجور السائق، وتؤكد أيضًا طبيعة الإنتاج من النفقات المتكبدة. عند نقل البضائع التجارية، يتم إصدار بوليصة الشحن بالنماذج رقم 4-ج ورقم 4-ع للسائق مع مذكرة الشحن.

يتم استخدام النموذج رقم 4-ج (القطعة) بشرط الدفع مقابل أعمال السيارة بأسعار القطعة.

يتم استخدام النموذج رقم 4-p (على أساس الوقت) بشرط الدفع مقابل عمل السيارة بمعدل يعتمد على الوقت، وهو مصمم لنقل البضائع في وقت واحد لما يصل إلى عميلين خلال يوم عمل واحد (وردية) للسائق.

يتم ملء الكوبونات المقطوعة من بوليصة الشحن، النموذجين رقم 4-c ورقم 4-p، من قبل العميل وتكون بمثابة الأساس للمؤسسة المالكة للمركبة لتقديم فاتورة إلى العميل. يتم إرفاق قسيمة التقطيع المقابلة بالفاتورة.

تكرر بوليصة الشحن، التي تظل مع المنظمة التي تمتلك السيارة، إدخالات متطابقة حول الوقت الذي تم فيه تشغيل السيارة من قبل العميل. إذا تم نقل البضائع بواسطة مركبة تعمل على أساس زمني، يتم إدخال أرقام الفواتير في بوليصة الشحن وإرفاق نسخة واحدة من هذه الفواتير. يتم تخزين سندات الشحن في قسم المحاسبة مع مستندات الشحن للتحقق منها في وقت واحد.

تعتبر بوليصة الشحن الخاصة بسيارة الشركة (النموذج رقم 3) بمثابة الوثيقة الأساسية الرئيسية لشطب الوقود ومواد التشحيم للنفقات المرتبطة بإدارة المنظمة.

يتم استخدام دفتر يومية تسجيل حركة بوليصات الشحن (النموذج رقم 8) من قبل المؤسسة لتسجيل بوليصات الشحن الصادرة للسائق وبوليصات الشحن التي يتم تسليمها إلى قسم المحاسبة بعد معالجتها.

يتم إصدار بوليصة الشحن للسائق من قبل المرسل أو موظف آخر مخول بإطلاق سراحه للرحلة. ولكن في المنظمات الصغيرة قد يكون هذا هو السائق نفسه أو موظف آخر يتم تعيينه بأمر من رئيس المنظمة.

يجب أن تتضمن بوليصة الشحن الرقم التسلسلي وتاريخ الإصدار وختم وختم المؤسسة المالكة للسيارة.

بوليصة الشحن صالحة ليوم واحد أو وردية فقط. لفترة أطول، يتم إصدارها فقط في حالة رحلة عمل عندما يقوم السائق بمهمة لأكثر من يوم واحد (الوردية).

يتم تسجيل مسار النقل أو المهمة الرسمية في جميع نقاط مسار المركبة على بوليصة الشحن نفسها.

تقع مسؤولية التنفيذ الصحيح لبوليصة الشحن على عاتق رؤساء المنظمة والمسؤولين عن تشغيل المركبات والمشاركة في ملء الوثيقة. تم التأكيد على هذا مرة أخرى في الرسالة المذكورة بالفعل من دائرة إحصاءات الدولة الفيدرالية (Rosstat) بتاريخ 02/03/2005 رقم IU-09-22/257 "بشأن بوليصة الشحن". وينص أيضًا على أنه يجب ملء جميع التفاصيل في نماذج موحدة. يتحمل الموظفون الذين أكملوا المستندات ووقعوها المسؤولية عن دقة البيانات الواردة فيها.

إذا تم ملء بوليصة الشحن بشكل غير صحيح، فإن ذلك يمنح سلطات التفتيش أسبابًا لاستبعاد تكاليف الوقود من النفقات.

يجب أن يهتم المحاسب الذي يأخذ في الاعتبار الوقود ومواد التشحيم بشكل خاص بالجزء الأمامي الأيمن من بوليصة الشحن. دعونا نلقي نظرة عليها باستخدام مثال بوليصة شحن سيارة الركاب (النموذج رقم 3).

يجب أن تتطابق قراءات عداد السرعة في بداية يوم العمل (العمود الموجود بجوار التوقيع المصرح بالمغادرة) مع قراءات عداد السرعة في نهاية اليوم السابق لتشغيل السيارة (العمود عند العودة إلى المرآب). ويجب أن يتوافق الفرق بين قراءات عداد السرعة ليوم العمل الحالي مع إجمالي عدد الكيلومترات المقطوعة يوميًا، المشار إليها على الجانب الخلفي.

يتم استكمال قسم "حركة الوقود" بالكامل بكل التفاصيل، بناءً على التكاليف الفعلية وأداء الأجهزة.

يتم تسجيل الوقود المتبقي في الخزان على ورقة في بداية ونهاية نوبة العمل. يشار إلى حساب الاستهلاك وفقا للمعايير المعتمدة من قبل المنظمة لهذا الجهاز. بالمقارنة مع هذه القاعدة، تتم الإشارة إلى الاستهلاك الفعلي أو المدخرات أو الاستهلاك الزائد بالنسبة إلى القاعدة.

لتحديد استهلاك الوقود القياسي لكل نوبة عمل، تحتاج إلى ضرب عدد الكيلومترات التي تقطعها السيارة في يوم العمل بالكيلومترات في استهلاك البنزين القياسي باللتر لكل 100 كيلومتر، وتقسيم النتيجة على 100.

لتحديد الاستهلاك الفعلي للوقود لكل نوبة عمل، يجب إضافة كمية الوقود المملوءة في خزان السيارة أثناء النوبة إلى الوقود المتبقي في خزان السيارة في بداية النوبة، ومن هذه الكمية يتم طرح البنزين المتبقي في السيارة الخزان في نهاية التحول.

يشير الجانب الخلفي من الورقة إلى الوجهة ووقت المغادرة والعودة للسيارة، بالإضافة إلى عدد الكيلومترات المقطوعة. وتعتبر هذه المؤشرات هي الأهم، فهي بمثابة الأساس لإدراج تكلفة الوقود المستهلك في النفقات وتأكيد العمليات المرتبطة باستخدام الآلة (استلام الأشياء الثمينة من الموردين، وتسليمها للعملاء، وما إلى ذلك).

الجزء السفلي من الجانب الخلفي من بوليصة الشحن مهم بالنسبة لكشوف مرتبات السائقين.

في نهاية هذا القسم، بضع كلمات حول ما إذا كان ينبغي ملء بوليصة الشحن للسائقين فقط.

في بعض الأحيان يتم استخلاص مثل هذا الاستنتاج من نص قرار لجنة الدولة للإحصاء في روسيا بتاريخ 28 نوفمبر 1997 رقم 78 (المشار إليه فيما بعد بالقرار رقم 78) وأشكال الورقة نفسها. ويخلصون إلى الاستنتاج التالي - إذا لم ينص جدول التوظيف بشكل مباشر على منصب السائق، فإن المنظمة غير ملزمة بإعداد الوثيقة المقابلة. وفي رأي المؤلف أن هذا غير صحيح؛ فالسائق وظيفة، وليس مجرد منصب.

ومن المهم أن يتم تشغيل الأداة الرسمية للمنظمة، ومن يتحكم فيها هو من أعمال المنظمة. على سبيل المثال، يمكن أن يقود سيارة الشركة مدير أو مدير، ولن يتم أخذ نفقاتها في الاعتبار إلا على أساس وثيقة السفر. بالإضافة إلى ذلك، إذا لم تكن هذه الوثيقة متاحة على الطريق، فقد يواجه الموظف الذي يؤدي بالفعل وظائف السائق مشاكل مع ضباط شرطة المرور.

رسميا، يتم إصدار بوليصة الشحن من قبل المنظمات. جاء ذلك في القرار رقم 78. لا ينبغي لرجال الأعمال، لأسباب رسمية، ملء بوليصة الشحن، لأنهم، وفقًا للمادة 11 من قانون الضرائب للاتحاد الروسي، هم أفراد.

لكنهم يستخدمون وسائل النقل لأغراض الإنتاج. لفتت مفتشية الضرائب الروسية، في رسالة بتاريخ 27 أكتوبر 2004 رقم 04-3-01/665@، الانتباه إلى ضرورة استخدام بوليصة الشحن من قبلهم.

المحاسبة عن الوقود ومواد التشحيم

ترتبط مصاريف شراء الوقود ومواد التشحيم بخدمة عملية النقل وتتعلق بنفقات الأنشطة العادية ضمن عنصر "تكاليف المواد" (البنود 7 و 8 من PBU 10/99 "نفقات المنظمة"). تشمل النفقات مجموع جميع النفقات الفعلية للمنظمة (البند 6 من PBU 10/99).

يقوم قسم المحاسبة في المنظمة بإجراء المحاسبة الكمية والإجمالية للوقود ومواد التشحيم والسوائل الخاصة. تتم إعادة تزويد المركبات بالوقود في محطات الوقود نقدًا أو عن طريق التحويل المصرفي باستخدام كوبونات أو بطاقات خاصة.

دون التطرق إلى تفاصيل تكوين التكلفة الأولية للوقود ومواد التشحيم ومحاسبة ضريبة القيمة المضافة، لنفترض أن المحاسب، بناءً على المستندات الأولية (التقارير المسبقة والفواتير وما إلى ذلك)، يتلقى الوقود ومواد التشحيم حسب العلامة التجارية والكمية والتكلفة . يتم احتساب الوقود ومواد التشحيم في الحساب 10 "المواد" في الحساب الفرعي 3 "الوقود". يتم توفير ذلك في مخطط الحسابات (تمت الموافقة عليه بأمر من وزارة المالية الروسية بتاريخ 31 أكتوبر 2000 رقم 94 ن).

- "الوقود ومواد التشحيم في المستودعات (البنزين ووقود الديزل والغاز والنفط وغيرها)"؛

- "كوبونات مدفوعة للبنزين (وقود الديزل والنفط)"؛

- "البنزين ووقود الديزل في خزانات السيارات وكوبونات السائقين" وغيرها.

وبما أن هناك أنواع كثيرة من الوقود وزيوت التشحيم، يتم فتح حسابات فرعية للطلب الثاني والثالث والرابع لها، على سبيل المثال:

- حساب فرعي "الوقود" حساب فرعي "الوقود" حساب فرعي "الوقود وزيوت التشحيم في المستودعات" حساب فرعي "البنزين" حساب فرعي "بنزين AI-98" ؛

- حساب فرعي "الوقود" حساب فرعي "10" حساب فرعي "الوقود وزيوت التشحيم في المستودعات" حساب فرعي "بنزين" حساب فرعي "بنزين AI-95".

بالإضافة إلى ذلك، يتم الاحتفاظ بسجلات تحليلية للوقود ومواد التشحيم الصادرة للأشخاص المسؤولين ماليًا - سائقي المركبات.

يقوم المحاسب بتسجيل إيصال الوقود وزيوت التشحيم في البطاقة المحاسبية للمواد حسب النموذج رقم م-17. يمكن للمنظمة تطوير نموذج خاص بها من البطاقة لتسجيل استلام وشطب الوقود ومواد التشحيم، والتي تتم الموافقة عليها بأمر من المدير أو تكون ملحقًا للسياسة المحاسبية للمنظمة.

يتم شطب تكاليف صيانة مركبات المنظمة كتكلفة المنتجات (الأشغال والخدمات). في المحاسبة، تنعكس التكاليف المرتبطة بعملية النقل في حساب الميزانية العمومية 20 "الإنتاج الرئيسي" أو 44 "مصروفات المبيعات" (فقط للمنظمات التجارية).

تنعكس تكاليف صيانة مركبات الشركة في حساب الميزانية العمومية 26 "مصروفات الأعمال العامة". تعكس الشركات التي لديها أسطول من السيارات التكاليف المرتبطة بصيانتها وتشغيلها في حساب الميزانية العمومية 23 "الإنتاج المساعد". يعتمد استخدام حساب تكلفة محدد على اتجاه استخدام السيارات. على سبيل المثال، إذا قامت شاحنة بنقل البضائع لطلبات من مؤسسة خارجية، فإن تكاليف الوقود ومواد التشحيم تنعكس في الحساب 20، وإذا تم استخدام سيارة ركاب لرحلات عمل تتعلق بإدارة المنظمة، فإن تكاليف الوقود ومواد التشحيم تنعكس في الحساب 20، وإذا تم استخدام سيارة ركاب لرحلات عمل تتعلق بإدارة المنظمة، فإن تظهر التكاليف في الحساب 26.

في المحاسبة، ينعكس شطب الوقود ومواد التشحيم في القيد المحاسبي:

الخصم 20 (23، 26، 44) الائتمان 10-3 "الوقود" (المحاسبة التحليلية: "الوقود ومواد التشحيم في خزانات المركبات" والحسابات الفرعية الأخرى ذات الصلة) - بالمبلغ المستهلك فعليًا بناءً على المستندات الأولية.

عند إطلاق الوقود ومواد التشحيم في الإنتاج أو التخلص منها بطريقة أخرى، يتم تقييمها في المحاسبة بإحدى الطرق التالية (البند 16 من PBU 5/01):

- على تكلفة وحدة المخزون،

- بتكلفة المشتريات الأولى (FIFO)،

- على تكلفة المشتريات الأخيرة (LIFO)،

- بتكلفة متوسطة.

الطريقة الأخيرة هي الأكثر شيوعا.

يجب تسجيل الطريقة التي تختارها المنظمة بترتيب السياسات المحاسبية.

نلفت انتباه المحاسبين إلى حقيقة أنه، كقاعدة عامة، هناك دائما كمية من البنزين (أو أي وقود آخر) في خزانات السيارات، وهو ما يمثل الرصيد المرحل للشهر التالي (الربع). ويجب الاستمرار في أخذ هذا الرصيد في الاعتبار في حساب فرعي منفصل "البنزين في خزانات السيارات" (في المحاسبة التحليلية للأشخاص المسؤولين مالياً (السائقين).

يقوم المحاسب شهرياً بتسوية نتائج إصدار واستهلاك ورصيد المواد البترولية في خزانات المركبات.

إذا كانت تكلفة نفقات الوقود ومواد التشحيم المقبولة في المحاسبة والمحاسبة الضريبية ستكون مختلفة (على سبيل المثال، بسبب تجاوز السائق للمعايير المعتمدة من قبل المنظمة لسيارته)، فسيتعين على دافعي الضرائب الذين يطبقون PBU 18/02 أن يعكسوا بشكل دائم الالتزامات الضريبية.

هذا هو شرط الفقرة 7 من هذا الحكم، الذي تمت الموافقة عليه بأمر من وزارة المالية الروسية بتاريخ 19 نوفمبر 2002 رقم 114 ن.

دعونا نلقي نظرة على محاسبة الوقود ومواد التشحيم باستخدام مثال محاسبة البنزين لسائق معين.

مثال

سائق سيارة ركاب أ.أ. يتلقى Sidorov الأموال من السجل النقدي لشركة Zima LLC على حساب شراء الوقود ومواد التشحيم ويقدم تقارير مسبقة تعكس تكاليف اقتنائها مع إرفاق المستندات الأولية.

يتم شطب البنزين وفق معايير بناء على بوليصة الشحن المقدمة من السائق إلى قسم المحاسبة.

تتم المحاسبة الكمية والإجمالية للوقود ومواد التشحيم باستخدام البطاقات الشخصية، والتي تم تطوير شكلها من قبل المنظمة بشكل مستقل واعتمادها بأمر من المدير. يتم فتح بطاقة لكل سائق.

كان رصيد السائق من البنزين غير المكتوب في بداية أبريل 18 لترًا بسعر 10 روبل.

في 3 أبريل، تم شراء 20 لترا من البنزين مقابل 11 روبل. من أجل البساطة، نحن لا نعتبر ضريبة القيمة المضافة.

وفي أيام 1 و2 و3 أبريل، استهلك السائق 7 و10 و11 لترًا من البنزين على التوالي.

عند شطب المواد تستخدم المنظمة طريقة متوسط التكلفة المتحركة والتي يتم حسابها في تاريخ العملية.

من 1 أبريل إلى 3 أبريل قام المحاسب بإدخال الإدخالات التالية في بطاقة السائق:

| تاريخ | آت | استهلاك | بقية | ||||||

|---|---|---|---|---|---|---|---|---|---|

| كمية | سعر | كانوا يقفون. | كمية | سعر | كانوا يقفون. | كمية | سعر | كانوا يقفون. | |

| الرصيد اعتبارًا من 01.04 | 18 | 10,00 | 180,00 | ||||||

| 01.04 | 7 | 10,00 | 70,00 | 11 | 10,00 | 110,00 | |||

| 02.04 | 10 | 10,00 | 100,00 | 1 | 10,00 | 10,00 | |||

| 03.04 | 20 | 11,00 | 220,00 | 11 | 10,95* | 120,48 | 10 | 10,95 | 109,52 |

ملحوظة:

* 10.95 = (1 لتر × 10 فرك. + 20 لتر × 11 فرك.) / 21 لتر

تم إدخال الإدخالات التالية في محاسبة المنظمة:

الخصم 26 الائتمان 10-3 الحساب الفرعي "بنزين A-95 في خزان سيارة أ.أ. سيدوروف." - 70 فرك. - تم شطب 7 لتر بنزين طبقاً للمواصفات طبقاً لنموذج بوليصة شحن سيارات الركاب رقم 3 لشهر 1 أبريل ؛

الخصم 26 الائتمان 10-3 الحساب الفرعي "بنزين A-95 في خزان سيارة أ.أ. سيدوروف." - 100 فرك. - شطب 10 لتر بنزين حسب المواصفات طبقاً لنموذج بوليصة نقل الركاب رقم 3 لشهر 2 إبريل؛

الخصم 10-3 من الحساب الفرعي "بنزين A-95 في خزان سيارة أ.أ. سيدوروف." رصيد 71 حساب فرعي "سيدوروف" - 220 روبل. - تمت رسملة 11 لترا من البنزين على أساس إيصال تسجيل النقدية المرفق بالتقرير المسبق للسائق؛ الخصم 26 الائتمان 10-3 الحساب الفرعي "بنزين A-95 في خزان سيارة أ.أ. سيدوروف." -120.48 فرك. - تم شطب 11 لتر بنزين حسب الأعراف طبقاً لنموذج بوليصة نقل الركاب رقم 3 لشهر 3 إبريل.

وسائل النقل المستأجرة

يمكنك الحصول على مركبة للحيازة والاستخدام المؤقتين من خلال إبرام اتفاقية تأجير مركبة مع كيان قانوني أو فرد.

بموجب عقد الإيجار، يتعهد المؤجر (المؤجر) بتزويد المستأجر (المستأجر) بالممتلكات مقابل رسوم الحيازة والاستخدام المؤقت. ما لم ينص عقد استئجار السيارة على خلاف ذلك، يتحمل المستأجر التكاليف الناشئة فيما يتعلق بالتشغيل التجاري للمركبة، بما في ذلك تكلفة دفع ثمن الوقود والمواد الأخرى المستهلكة أثناء التشغيل (المادة 646 من القانون المدني للاتحاد الروسي) . قد ينص الطرفان على شروط مختلطة لدفع الإيجار في شكل حصة ثابتة (الإيجار المباشر) ودفع تعويض عن الصيانة الحالية للعقار المؤجر، والتي قد تختلف اعتمادًا على عوامل خارجية.

في حالة تحمل تكاليف الوقود ومواد التشحيم من قبل صاحب العمل، فإن حساب الوقود ومواد التشحيم يكون مطابقًا للوضع عند تشغيل مركبته الخاصة. يتم أخذ مثل هذه السيارة في الاعتبار ببساطة ليس كجزء من الأصول الثابتة، ولكن في الحساب خارج الميزانية العمومية 001 "الأصول الثابتة المستأجرة" في التقييم المعتمد في العقد. يتم فرض رسوم إيجار على استخدامه، ولكن لا يتم فرض رسوم على الاستهلاك.

يؤخذ الإيجار في الاعتبار كجزء من النفقات الأخرى المرتبطة بالإنتاج و (أو) المبيعات، بغض النظر عمن يستأجر السيارة - كيان قانوني أو فرد (البند الفرعي 10، البند 1، المادة 264 من قانون الضرائب الروسي الاتحاد).

وفي الوقت نفسه، يؤثر وضع المؤجر على العواقب الضريبية للضرائب الأخرى. لذلك، إذا تم استئجار سيارة من فرد، فهو لديه دخل خاضع للضريبة.

أما بالنسبة للضريبة الاجتماعية الموحدة، فمن الضروري التمييز بين استئجار مركبة مع طاقم وبدون طاقم (البند 1 من المادة 236 و3 من المادة 238 من قانون الضرائب للاتحاد الروسي).

يتم إصدار بوليصة شحن للسيارة المستأجرة طوال مدة العمل حيث تتصرف المنظمة في السيارة. وتسمح الفقرة الفرعية 2 من الفقرة 1 من المادة 253 من قانون الضرائب للاتحاد الروسي بتضمين النفقات التي تقلل الدخل الخاضع للضريبة جميع الأموال التي يتم إنفاقها على صيانة وتشغيل الأصول الثابتة والممتلكات الأخرى المستخدمة في أنشطة الإنتاج. ينطبق هذا أيضًا على الوقود ومواد التشحيم المستخدمة في السيارة المستأجرة.

استخدام مجاني للسيارة

يمكن للمنظمة الدخول في اتفاقية للاستخدام المجاني للسيارة.

بموجب اتفاقية الاستخدام المجاني (القرض)، يلتزم المقترض بالحفاظ على الشيء المستلم للاستخدام المجاني في حالة جيدة، بما في ذلك إجراء الإصلاحات الروتينية والكبيرة، وكذلك تحمل جميع نفقات صيانته، ما لم ينص الاتفاق على خلاف ذلك .

إن نفقات المنظمة لصيانة وتشغيل السيارة المستلمة بموجب اتفاقية الاستخدام المجاني تقلل من الربح الخاضع للضريبة بالطريقة المحددة بشكل عام، إذا نصت الاتفاقية على أن هذه النفقات يتحملها المقترض.

تنطبق القواعد المنفصلة المنصوص عليها في اتفاقيات الإيجار على اتفاقيات الاستخدام غير المبرر (القروض). يتم أخذ مصاريف الوقود ومواد التشحيم في الاعتبار بنفس طريقة حساب السيارة المستأجرة، حيث تديرها المنظمة.

إن نقل الملكية للاستخدام المؤقت بموجب اتفاقية القرض ليس أكثر من مجرد خدمة مقدمة مجانًا للأغراض الضريبية. يتم تضمين تكلفة هذه الخدمة من قبل المقترض في الدخل غير التشغيلي (البند 8 من المادة 250 من قانون الضرائب في الاتحاد الروسي). ويجب تحديد هذه التكلفة بشكل مستقل، بناءً على بيانات حول القيمة السوقية* لاستئجار سيارة مماثلة.

تعويضات العمال

يُدفع للموظفين تعويضًا عن تآكل المركبات الشخصية وسداد النفقات في حالة استخدام المركبات الشخصية بموافقة صاحب العمل لأغراض العمل (المادة 188 من قانون العمل في الاتحاد الروسي). يتم تحديد مبلغ سداد النفقات باتفاق أطراف عقد العمل، معبرًا عنه كتابيًا.

في كثير من الأحيان، يتم دفع تعويض للموظف بالمعدل الذي تحدده حكومة الاتحاد الروسي، علاوة على ذلك، تكلفة البنزين.

وبما أن هذا الحكم لم يتم النص عليه بشكل مباشر في الرسالة رقم 57 الصادرة عن وزارة المالية الروسية بتاريخ 21 يوليو 1992، فإن موقف السلطات الضريبية بشأن هذه المسألة يبدو مشروعًا أيضًا. يأخذ مبلغ التعويض للموظف في الاعتبار سداد تكاليف تشغيل سيارة ركاب شخصية تستخدم لرحلات العمل: مقدار التآكل وتكاليف الوقود ومواد التشحيم والصيانة والإصلاحات الروتينية (خطاب وزارة الضرائب والرسوم) ضرائب روسيا بتاريخ 2 يونيو 2004 رقم 04-2-06/419).

يتم دفع التعويض عن استخدام وسائل النقل الشخصية لأغراض العمل للموظفين في الحالات التي يتضمن فيها عملهم حسب نوع نشاط الإنتاج (الرسمي) سفرًا رسميًا مستمرًا وفقًا لمسؤولياتهم الوظيفية.

الوثيقة الأولية التي تحدد هذا التعويض هي خطاب وزارة المالية الروسية بتاريخ 21 يوليو 1992 رقم 57 "بشأن شروط دفع التعويض للموظفين عن استخدام سياراتهم الشخصية في رحلات العمل". الوثيقة صالحة، على الرغم من أن معايير الدفع نفسها قد تغيرت في المستقبل. وهذا ما ننصح المحاسب بقراءته بعناية خاصة. تنص الفقرة 3 على أن المبلغ المحدد للتعويض يتم تحديده اعتمادًا على كثافة استخدام السيارة الشخصية لرحلات العمل. يأخذ مبلغ التعويض للموظف في الاعتبار سداد تكاليف تشغيل سيارة ركاب شخصية تستخدم لرحلات العمل (مبلغ التآكل وتكاليف الوقود ومواد التشحيم والصيانة والإصلاحات الروتينية).

يتم حساب مبلغ التعويض باستخدام الصيغة:

K = A + الوقود ومواد التشحيم + الصيانة + TR،

أين

ك - مبلغ التعويض،

أ - انخفاض قيمة السيارة.

الوقود ومواد التشحيم - تكاليف الوقود ومواد التشحيم؛

إلى - الصيانة الفنية؛

TR - الإصلاحات الحالية.

يتم احتساب التعويض على أساس أمر من رئيس المنظمة.

يتم احتساب التعويض شهريًا بمبلغ ثابت، بغض النظر عن عدد الأيام التقويمية في الشهر. خلال فترة وجود الموظف في إجازة، أو رحلة عمل، أو التغيب عن العمل بسبب العجز المؤقت، وكذلك لأسباب أخرى، عندما لا تكون السيارة الشخصية قيد الاستخدام، لا يتم دفع التعويض.

ويبدو أن أصعب شيء في هذه الحالة هو التأكد من حقيقة وكثافة استخدام الموظف للآلة. لذلك، قد يكون أساس حساب التعويض، بالإضافة إلى أمر المدير، عبارة عن بيان سفر أو مستند آخر مماثل، تمت الموافقة على شكله بأمر السياسة المحاسبية للمنظمة. في هذه الحالة، لا يتم إعداد بوليصة الشحن.

التعويضات المدفوعة للموظف مقابل استخدام سيارة شخصية لأغراض العمل هي نفقات للمنظمة للأنشطة العادية على أساس الفقرة 7 من PBU 10/99.

التعويض المدفوع للموظف وفقًا للقانون، ضمن المعايير المعتمدة، لا يخضع لضريبة الدخل الشخصي (المادة 217 من قانون الضرائب في الاتحاد الروسي) والضريبة الاجتماعية الموحدة (المادة 238 من قانون الضرائب في الاتحاد الروسي) الاتحاد). في هذه الحالة، الوثيقة التشريعية هي قانون العمل في الاتحاد الروسي. نظرًا لحقيقة أن حكومة الاتحاد الروسي قد طورت معايير التعويض فيما يتعلق فقط بالفقرة 11 من المادة 264 من قانون الضرائب للاتحاد الروسي (ضريبة الدخل)، فإنها لا تخضع للتطبيق لغرض تحديد الضريبة قاعدة لضريبة الدخل الشخصي.

تصر السلطات الضريبية على أن المعايير المطبقة في المنظمة لا يمكن تطبيقها على ضريبة الدخل الشخصي، لأنها ليست معايير تم وضعها وفقًا للتشريعات الحالية للاتحاد الروسي (خطاب وزارة الضرائب في روسيا بتاريخ 02.06.2004 رقم 04 -2-06/419@ "بشأن سداد النفقات عند استخدام الموظفين لوسائل النقل الشخصية").

ومع ذلك، في قرارها رقم F09-5007/03-AK بتاريخ 26 يناير 2004، توصلت FAS في منطقة الأورال إلى استنتاج مفاده أنه من غير القانوني تطبيق قواعد دفع التعويضات المنصوص عليها في الفصل 25 من قانون الضرائب الاتحاد الروسي لحساب ضريبة الدخل الشخصي. يُعفى التعويض عن النقل الشخصي من ضريبة الدخل بالمبلغ المحدد بموجب اتفاقية مكتوبة بين المنظمة والموظف. وهذا ما يؤكده بشكل غير مباشر قرار محكمة التحكيم العليا للاتحاد الروسي بتاريخ 26 يناير 2005 رقم 16141/04 (اقرأ المزيد).

وبالتالي، في رأينا، في الوضع قيد النظر، لا يوجد قاعدة خاضعة للضريبة لضريبة الدخل الشخصي.

التعويض عن استخدام السيارات الشخصية لأغراض تجارية هو مبلغ موحد لغرض حساب ضريبة الدخل. تم وضع المعايير السارية حاليًا بموجب مرسوم حكومة الاتحاد الروسي بتاريخ 02/08/2002 رقم 92.

يتم تصنيف نفقات التعويض عن استخدام السيارات الشخصية والدراجات النارية لرحلات العمل ضمن حدود الأغراض الضريبية على أنها نفقات أخرى (البند الفرعي 11، البند 1، المادة 264 من قانون الضرائب في الاتحاد الروسي). وفي المحاسبة الضريبية، يتم الاعتراف بهذه المصاريف في تاريخ السداد الفعلي للتعويضات المستحقة.

لا يمكن لمبلغ التعويض المستحق للموظف الذي يتجاوز الحد الأقصى للمعايير أن يقلل من القاعدة الضريبية لحساب ضريبة دخل المنظمة. وتعتبر هذه النفقات فائضة للأغراض الضريبية.

بالطبع، من الممكن محاولة تحدي وجهة النظر هذه بناءً على الموقف الأحدث للمادة 188 من قانون العمل في الاتحاد الروسي. ولكن في رسالة وزارة المالية قيل أنه عند حساب التعويض من الضروري مراعاة جميع ميزات استخدام الموظف للسيارة الشخصية لأغراض الإنتاج. ولكن هناك قاعدة للضرائب، وهي لا لبس فيها. ولذلك، فإن تكاليف شراء الوقود ومواد التشحيم بالتوازي مع دفع التعويضات لا تؤخذ في الاعتبار لأغراض ضريبة الدخل، لأن هذه السيارة ليست مركبة خدمة (البند 11، البند 1، المادة 264 من قانون الضرائب الروسي الاتحاد).

يتم الاعتراف بمصروفات تعويضات الموظفين التي تتجاوز المعايير المعمول بها، وكذلك تكلفة الوقود ومواد التشحيم المستهلكة، المستبعدة من حساب القاعدة الضريبية لضريبة الدخل لكل من فترات إعداد التقارير وفترات إعداد التقارير اللاحقة، كفرق دائم (البند 4 من PBU 18/02).

من خلال مبلغ الالتزام الضريبي الدائم المحسوب على أساسه، تقوم المنظمة بتعديل مبلغ النفقات المشروطة (الدخل المشروط) لضريبة الدخل (البندان 20، 21 من PBU 18/02).

المحاسبة عن الوقود ومواد التشحيم في "1C: المحاسبة 7.7"

يتم الاحتفاظ بمحاسبة الوقود ومواد التشحيم في التكوين "1C: المحاسبة 7.7" (التنقيح 4.5) في الحساب 10.3 "الوقود". في دليل "المواد"، بالنسبة للعناصر المتعلقة بالوقود ومواد التشحيم، يجب الإشارة إلى النوع "(10.3) الوقود" (انظر الشكل 1).

ينعكس شراء الوقود ومواد التشحيم في مستندات "استلام المواد" أو "التقرير المسبق"، وفي الوثيقة الأخيرة يجب الإشارة إلى الحساب المقابل 10.3.

لتعكس استهلاك الوقود ومواد التشحيم، من المناسب استخدام وثيقة "حركة المواد" عن طريق اختيار نوع الحركة: "النقل إلى الإنتاج" (انظر الشكل 2). يجب أن تشير الوثيقة إلى حساب التكلفة المطابق لاتجاه استخدام السيارة (20، 23، 25، 44) وبند التكلفة.

يوصى بوضع بندين في دليل بنود التكلفة لتعكس مصاريف الوقود وزيوت التشحيم، حيث يتم تحديد أحدهما "نوع المصاريف" لأغراض المحاسبة الضريبية "مصاريف أخرى مقبولة لأغراض الضريبة"، وللثاني ( النفقات الزائدة عن القاعدة) - "غير مقبولة للأغراض الضريبية" (الشكل 3).

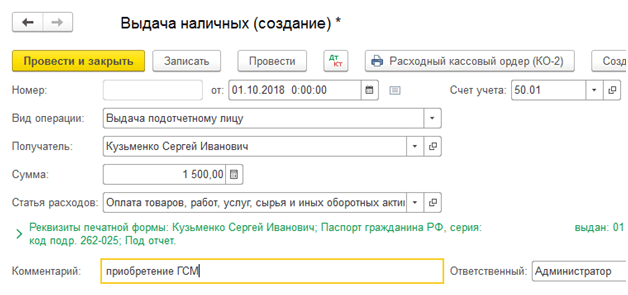

الخطوة 1. إصدار الأموال للإبلاغ

أولاً، دعونا نلقي نظرة على كيفية عكس شراء الوقود ومواد التشحيم من قبل الموظف نقدًا في 1C 8.3. بادئ ذي بدء، من الضروري إضفاء الطابع الرسمي على إصدار الأموال في التقرير. الوثيقة "الإصدار النقدي" مخصصة لهذا الغرض، والتي يمكن العثور عليها في البنك ومكتب النقد → علامة التبويب "المستندات النقدية":

انتقل إلى علامة التبويب "المستندات النقدية". لفتح المستند، انقر فوق زر المشكلة:

ثم تحتاج إلى تعيين نوع المعاملة: إصدار إلى شخص مسؤول:

بعد ذلك، يجب عليك الإشارة إلى المؤسسة والتاريخ والاسم الكامل للمستلم والمبلغ وبند DDS (التدفق النقدي) وحساب المحاسبة. يتم تحديد كافة التفاصيل تلقائيًا من الدلائل إذا قمت بالنقر فوق الرمز الموجود في نهاية كل سطر. مثال الحشو:

بعد ملء المستند، انقر فوق الزر "نشر"، ويتم إنشاء أمر المصروفات النقدية والإدخال المحاسبي Dt 71.01 Kt 50.01 بمبلغ 2000 روبل.

لعرض نموذج مطبوع للتسوية النقدية، اضغط على زر طباعة، ثم أمر نقدي صادر واحصل على نموذج مطبوع من المستند:

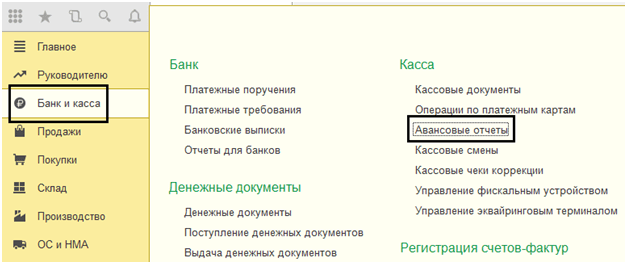

الخطوة 2. رسملة الوقود

وبعد استلام الأموال، قام الموظف بشراء الوقود نقدًا وتقديم تقرير مسبق إلى قسم المحاسبة. بعد الموافقة على التقرير المسبق، يتم ترحيل الوقود. لهذه الأغراض، في 1C 8.3، تحتاج إلى تحديد عنصر قائمة التقرير المسبق في علامة التبويب "النقد والبنك":

نقوم بإنشاء مستند جديد: نشير إلى الشخص المسؤول والمنظمة والمستودع. في علامة التبويب "التقدمات"، أدخل بيانات حول مستند السحب النقدي:

في علامة التبويب "المنتجات"، أدخل بيانات الوقود ومواد التشحيم المشتراة، الحساب المحاسبي - 10.03. عند نشر مستند، يتم إنشاء ترحيل بقيمة 10.03 كيلوطنًا و71.01 دينارًا بمبلغ 2000 روبل:

عند الشراء نقدًا، يُمنح المشتري، وهو فرد، إيصالًا نقديًا. في الإيصال النقدي، لا يتم تمييز ضريبة القيمة المضافة كسطر منفصل. وبناءً على ذلك، نقوم بضبط الإعدادات المناسبة في التقرير المسبق: بدون ضريبة القيمة المضافة أو ضريبة القيمة المضافة 18%.

إذا كان البائع كيانًا قانونيًا، فسيتم إصدار شيك بضريبة القيمة المضافة المخصصة وفاتورة. ثم حدد مربع الفاتورة وأدخل تفاصيل الفاتورة. في حالتنا، تم الشراء بدون ضريبة القيمة المضافة.

عند نشر مستند في 1C 8.3، يتم إنشاء المعاملات، والتي يمكن دائمًا عرضها من خلال النقر على الرمز الموجود في كل مستند. وبالتالي، سنرى المعاملات التي تم إنشاؤها لهذا المستند:

كيفية إعداد تقرير مسبق بشكل صحيح، تمت مناقشة ميزات العمل مع الأشخاص المسؤولين في 1C 8.2 (8.3) في درس الفيديو الخاص بنا:

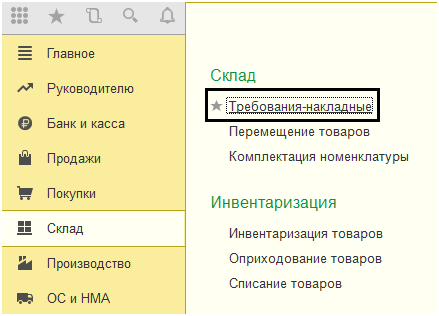

الخطوة 3. شطب البنزين باستخدام بوليصة الشحن

المرحلة التالية هي شطب البنزين في 1C لحسابات النفقات. يتم الشطب على أساس بوليصة الشحن. للقيام بذلك، في 1C 8.3، يتم استخدام مستند موجود في علامة التبويب "الإنتاج":

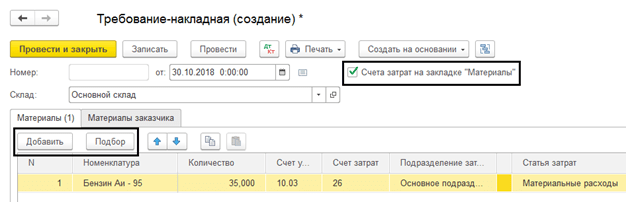

في المستند تحتاج إلى إدخال المستودع والمؤسسة. في جدول المستندات في علامة تبويب المواد، أضف سطرًا بالوقود الذي يتم شطبه، وأدخل الكمية والحساب (10.03):

في علامة التبويب حساب التكلفة، أدخل حساب الشطب وبند التكلفة والقسم:

وفقًا للمثال، عند نشر مستند، يتم إنشاء ترحيل بقيمة 44.01 دينارًا تونسيًا و10.03 دينارًا بمبلغ 2000 روبل. وهكذا يتم شطب الوقود.

المحاسبة عن الوقود ومواد التشحيم في 1C 8.3 باستخدام بطاقات الوقود

الخطوة 1. تحويل الدفعة المقدمة إلى المورد

في حالة شراء الوقود ومواد التشحيم (البنزين) باستخدام بطاقات الوقود، فمن الضروري أولاً دفع دفعة مقدمة للمورد من خلال مستند. للقيام بذلك، استخدم عنصر كشوفات الحساب البنكي في علامة التبويب البنك ومكتب النقد:

وقم بإنشاء مستند جديد بالنقر فوق زر الشطب:

عند نشر هذه الوثيقة، يتم إنشاء نشر Dt 60.02 Kt 51 بمبلغ 100000 روبل:

الخطوة الثانية. استلام بطاقة الوقود

المرحلة التالية هي استلام بطاقة الوقود، والتي يتم إضفاء الطابع الرسمي عليها في 1C 8.3 من خلال مستند الاستلام (الأفعال والفواتير). تجدونه في قسم التسوق:

إنشاء مستند استلام البضائع. في خانة الفاتورة نضع رقم وتاريخ مستند المورد. استخدم زر الإضافة لإضافة عنصر بطاقة الوقود. نحدد الكمية والسعر والمورد:

إذا كانت المعاملة تتضمن ضريبة القيمة المضافة، فقم بملء رقم وتاريخ الفاتورة المقدمة في الزاوية اليسرى السفلية وانقر على زر التسجيل:

عند الانتهاء من المستند، نقوم بتشغيل المستند باستخدام زر النشر ونتيجة لذلك نحصل على المعاملات التالية:

بالنسبة للمحاسبة الكمية لبطاقات الوقود في 1C 8.3، يتم حساب البطاقات لحساب خارج الميزانية العمومية 006 عن طريق الترحيل اليدوي من خلال المستند المعاملات التي تم إدخالها يدويًا:

الخطوة 3. قبول الوقود ومواد التشحيم للمحاسبة

في نهاية الشهر، كقاعدة عامة، يقدم المورد المستندات المتعلقة بالوقود المملوء بالفعل. بناءً عليها، يتم قبول الوقود ومواد التشحيم (الوقود) للمحاسبة باستخدام مستند استلام البضائع والخدمات للحساب 10.03. للقيام بذلك، سنقوم بإنشاء مستند جديد وإدخال المورد والمؤسسة والمستودع والعقد وإضافة بنود إلى جدول المنتجات. نقوم بالتعبئة بنفس الطريقة المتبعة عند استلام بطاقات الوقود:

نتحقق من المعاملات التي يتم إنشاؤها عند ترحيل المستند:

الخطوة 4. شطب البنزين في 1C 8.3 حسب بوليصة الشحن

استنادا إلى البيانات الواردة من بوليصة الشحن في 1C، يتم شطب الوقود ومواد التشحيم المستهلكة فعليا كمصروفات. في قاعدة بيانات 1C 8.3، يتم تنفيذ هذه العملية من خلال مستند فاتورة المتطلبات.

عند شطب الوقود ومواد التشحيم للاحتياجات غير الإنتاجية، يتم تنفيذ شطب الوقود باستخدام نفس المستند فاتورة الطلب، ولكن في علامة تبويب حساب المصاريف نشير إلى الحساب 91.02 وبند التكلفة غير مقبول للضرائب:

عند إجراء، يتم إنشاء الأسلاك:

الخطوة 5. مراقبة الوقود المتبقي (البنزين) في المستودع

للتحكم في الوقود المتبقي في المستودع، في 1C 8.3، نقوم بإنشاء ميزانية دوران (SBV) وفقًا للحساب 10.3. يقع المستند في علامة التبويب "التقارير":

نفتح SALT للحساب 10.3، ونضبط معلمات التقرير: الفترة، والاختيار حسب العنصر، والكمية، وننشئ SALT. يمكنك الاختيار حسب العنصر من الدليل باستخدام وظيفة البحث، وإدخال الكلمة الرئيسية بنزين في نافذة البحث:

إذا كانت المؤسسة تقوم بتشغيل مركبات أو وحدات تستهلك الوقود ومواد التشحيم أثناء التشغيل، فيجب أن يتم شطب الوقود ومواد التشحيم على أساس سندات الشحن وأوراق المحاسبة للوحدات مع مراعاة المعايير. في ظل وجود اقتصاد نقل كبير، وأنواع مختلفة من الأنشطة، ومصادر التمويل، فإن مهام أتمتة إصدار سندات الشحن والشطب الصحيح للوقود ومواد التشحيم حسب بنود النفقات أصبحت ملحة. يتحدث خبراء من شركة 1C عن الفرص المتاحة لحل هذه المشكلات من خلال الإصدار 2 من برنامج 1C: محاسبة المؤسسات العامة 8.

إجراءات التشغيل العامة

توضح المقالة بإيجاز الإجراء العام للعمل مع النظام الفرعي المحاسبة عن الوقود ومواد التشحيموقدرات النظام الفرعي على تحسين كفاءة محاسبة الوقود وزيوت التشحيم في المؤسسة من خلال تقليل وقت تسجيل ومعالجة المستندات المحاسبية للوقود وزيوت التشحيم وتقليل الأخطاء في عمليات إدخال البيانات الروتينية. معلومات كاملة عن النظام الفرعي المحاسبة عن الوقود ومواد التشحيم، منهجية المحاسبة عن الوقود ومواد التشحيم، مذكورة في قسم "محاسبة الوقود ومواد التشحيم" من الدعم المنهجي للإصدار 2 من "1C: محاسبة المؤسسات العامة 8" في موارد ITS-BUDGET.

وفقًا للفقرة 2 من المادة 6 من القانون الاتحادي الصادر في 8 نوفمبر 2007 رقم 259-FZ "ميثاق نقل السيارات والنقل الكهربائي البري الحضري"، يُحظر نقل الركاب والأمتعة والبضائع بالحافلات والترام وحافلات الترولي، السيارات والشاحنات دون إصدار بوليصة شحن للمركبة المقابلة (المركبة).

ينص برنامج "1C: محاسبة المؤسسات العامة 8" (التنقيح 2) على إصدار بوليصة الشحن لأنواع مختلفة من المركبات.

بالإضافة إلى المركبات، يمكن للمؤسسات أيضًا استخدام الوحدات المختلفة التي تستهلك الوقود ومواد التشحيم - مناجل البنزين والجزازات، والمناشير، ومضخات المحركات، ومولدات الغاز وغيرها من المعدات. ولذلك يوفر البرنامج أيضًا إعداد القوائم المحاسبية للوحدات التي تستهلك الوقود وزيوت التشحيم.

يقوم البرنامج بمعالجة سندات الشحن وأوراق المحاسبة للوحدات وشطب الوقود ومواد التشحيم وفقًا للمعايير.

يمكن إجراء حساب التكاليف القياسية والفعلية وفقًا لبوليصة الشحن (ورقة محاسبة الوحدة) لعدة أنواع من الوقود ومواد التشحيم، على سبيل المثال لمعدات الغاز والديزل، على طول عدة طرق أو أوضاع تشغيل مع ظروف تشغيل مختلفة للمركبة أو الوحدة التي التأثير على استهلاك الوقود ومواد التشحيم.

لكل مركبة أو وحدة، يمكنك إنشاء إعدادات تتوافق مع ظروف التشغيل النموذجية، والتي سيتم استخدامها أثناء فرض الضرائب، وإذا لزم الأمر، يمكن تعديلها إذا كان المسار أو وضع التشغيل يختلف عن الوضع القياسي.

يمكنك تحليل البيانات المتعلقة بالقيم المحسوبة للنفقات القياسية والفعلية، والوفورات، والإفراط في الإنفاق حسب نوع الوقود ومواد التشحيم، والأصول الثابتة - المركبات/الوحدات، والموظفين - السائقين/المشغلين الذين يقومون بتشغيل الأصول الثابتة، في تقارير مختلفة.

يتم تنفيذ هذا العمل في النظام الفرعي المحاسبة عن الوقود ومواد التشحيم.

ما هي المشاكل التي يحلها النظام الفرعي "محاسبة الوقود ومواد التشحيم"؟

النظام الفرعي المحاسبة عن الوقود ومواد التشحيميحل المشاكل التالية:

- تشكيل بوليصة الشحن (النماذج 3، 3 المواصفات، 4-P، 4-S، 6، 6 المواصفات، ESM-2، APK-412)؛

- إنشاء أوراق المحاسبة للوحدات (النماذج 17 وAPK-411)؛

- حساب الطرق المختلفة وظروف التشغيل للمركبات ذات الاستهلاك القياسي والفعلي لعدة أنواع من الوقود ومواد التشحيم والسوائل الخاصة وفقًا للتوصيات المنهجية المعتمدة بأمر وزارة النقل الروسية بتاريخ 14 مارس 2008 رقم AM- 23 ص ؛

- حساب أوضاع التشغيل المختلفة وظروف التشغيل لوحدات الاستهلاك القياسي والفعلي لعدة أنواع من الوقود ومواد التشحيم والسوائل الخاصة؛

- إصدار شهادة حسابية لتوثيق فك تشفير حساب الاستهلاك القياسي والفعلي للوقود ومواد التشحيم؛

- شطب الوقود وزيوت التشحيم لرحلة واحدة حسب الحسابات المحاسبية المختلفة ومصادر التمويل ومجالات الإنفاق ومراكز المسؤولية المالية والإدارات.

- الشطب الموحد للوقود ومواد التشحيم للعديد من سندات الشحن (على سبيل المثال، عند التزود بالوقود باستخدام بطاقات الوقود)؛

- تشكيل قانون شطب المخزونات (ص. 0504230)؛

- تشكيل سجل حركة بوليصة الشحن (النموذج رقم 8 وفقًا لـ OKUD 0345008) ؛

- مراقبة الاستهلاك القياسي والفعلي، والادخار والاستهلاك الزائد للوقود ومواد التشحيم للمركبات والوحدات، وكذلك للموظفين؛

- مطابقة البيانات الخاصة بمحطات الوقود باستخدام بطاقات الوقود مع البيانات الواردة من مورد الوقود.

يتم تمكين الإمكانيات التي يوفرها النظام الفرعي بشكل اختياري: في قسم الإدارة، اتصل بأمر إعداد معلمات المحاسبة على لوحة التنقل، ثم في علامة تبويب الأنظمة الفرعية المتخصصة، قم بتعيين علامة المحاسبة للوقود ومواد التشحيم في المجموعة المنسدلة للقسم نفس الاسم. افتراضيًا، يتم تعطيل خيار محاسبة الوقود ومواد التشحيم.

مبادئ التشغيل في النظام الفرعي "محاسبة الوقود ومواد التشحيم".

يعتمد العمل في النظام الفرعي على المبادئ التالية:

- إعداد تعبئة قياسية لبيانات الشحن وأوراق تسجيل الوحدات لكل مركبة (يشار إلى السائق الدائم والأشخاص المرافقين والمقطورة وما إلى ذلك)؛

- الاختيار السريع للعناوين في الطرق والمهام للسائق من قائمة الكائنات التي تتم زيارتها بشكل متكرر للمركبة عند إعداد بوليصة الشحن؛

- ملء البيانات الخاصة بتوازن الوقود وقراءات عداد السرعة (عداد المسافات) وفقًا للبيانات الواردة في بوليصة الشحن السابقة؛

- استخدام بيانات الوقود والأميال من بوليصة الشحن عند حساب استهلاك الوقود القياسي؛

- حساب استهلاك الوقود القياسي بثلاث نقرات:

ملء البيانات الأولية حول الإعدادات للاستخدام النموذجي للمركبة؛

حساب الاستهلاك القياسي للوقود وزيوت التشحيم وفق المعايير والتعديلات لعدة أنواع من الوقود وزيوت التشحيم والطرق؛

ملء قائمة شطب الوقود ومواد التشحيم وفقًا لإعدادات عكس الشطب في المحاسبة ؛ - الحساب التلقائي لبقايا الوقود ومواد التشحيم لحساب الاستهلاك الفعلي للوقود ومواد التشحيم.

- تعبئة إعدادات النظام الفرعي "محاسبة الوقود وزيوت التشحيم".

بادئ ذي بدء، يجب عليك ملء الدليل أنواع الوقود ومواد التشحيم(الفصل إدارة، مجموعة فريق المحاسبة عن الوقود ومواد التشحيم)، ثم أدخل معدلات استهلاك الوقود وعوامل التصحيح والقيم في الكتب المرجعية المقابلة، وقم أيضًا بإعداد وضع التقريب لنتائج حساب استهلاك الوقود القياسي والفعلي (القسم المعلومات التنظيمية والمرجعية، مجموعة فريق المحاسبة عن الوقود ومواد التشحيم).

يتم تحديد معدلات الاستهلاك لكل نوع من الوقود ومواد التشحيم لكل 100 كيلومتر، واعتمادًا على نوع المعدل، قد يكون لها معلمة حسابية رئيسية (على سبيل المثال، "وقت التوقف (h)" أو "حجم أعمال النقل (t-km)" ") وقيمته الافتراضية. تتيح لك معدلات الاستهلاك تحديد موسمية الاستخدام (يوم وشهر البداية، يوم وشهر انتهاء الصلاحية). بالنسبة لمعدل استهلاك مواد التشحيم والسوائل الخاصة، يتم الإشارة إلى نوع الوقود وقيمة الاستهلاك لاستهلاك 100 وحدة وقود.

تحتوي معايير الوحدات على معلمة حسابية رئيسية، والتي يمكن أن تكون:

- مدة العمل (ساعات)؛

- حجم العمل (الوحدات قابلة للتخصيص)؛

- قراءات العدادات.

تعكس عوامل التصحيح التعديل لأعلى أو لأسفل كنسبة مئوية (على سبيل المثال، + 5%). تعكس قيم التصحيح تصحيحًا لأعلى أو لأسفل في وحدات الوقود ومواد التشحيم (على سبيل المثال + 1 لتر).

تكوين جداول السفر والمحاسبة

قبل مغادرة وسيلة النقل (قبل بدء تشغيل الوحدة)، يتم إصدار بوليصة الشحن (أوراق تسجيل الوحدة). يتم تسجيل سندات الشحن وأوراق المحاسبة للوحدات باستخدام وثائق البرنامج المتخصصة أو يدويًا عن طريق ملء النموذج.

ينص برنامج "1C: محاسبة المؤسسات العامة 8" (التنقيح 2) على تكوين سندات الشحن وفقًا للنماذج الموحدة رقم 3، 3 خاص، 4-P، 4-S، 6، 6 خاص، ESM-2، المعتمدة بموجب مرسوم لجنة الدولة للإحصاء في الاتحاد الروسي بتاريخ 28/11/1997 رقم 78. لكل نموذج في البرنامج، يتم استخدام وثيقة تحمل نفس الاسم، والمشار إليها فيما بعد بالوثيقة بيان الشحنة.

لإعداد المستندات المحاسبية الأولية التي تميز تشغيل الوحدة، يتم استخدام وثيقة ورقة عمل الوحدة. تم تطوير نموذج الوثيقة الأولية على أساس النموذج رقم 17 "ورقة عمل الوحدة" (رمز OKUD 6002210). لإعداد المستندات المحاسبية الأولية التي تميز العمل الميكانيكي للجرارات والحصادات والآلات ذاتية الدفع، يستخدم البرنامج المستند ورقة تسجيل سائق جرار (نموذج رقم 411-APK). تم تطوير نموذج الوثيقة الأولية على أساس النموذج رقم 411-APK "سجل سجل سائق جرار".

لفتح قائمة المستندات ذات الصلة، يمكنك استخدام الأوامر مجلة بوليصة الشحن ومجلة أوراق المحاسبة للوحداتفي مجموعة من الفرق المحاسبة عن الوقود ومواد التشحيمقسم احتياطيات مادية.

تجدر الإشارة إلى أن قائمة النماذج الموحدة لوثائق المحاسبة الأولية، التي تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 30 مارس 2015 رقم 52 ن، لا تحتوي على نماذج سندات الشحن المعتمدة بموجب مرسوم لجنة الدولة للإحصاء التابعة لمجلس الدولة. الاتحاد الروسي بتاريخ 28 نوفمبر 1997 رقم 78، وكذلك النماذج رقم 411-APK، رقم 17، لذلك يحق للمؤسسة تطوير واعتماد نماذج بوليصة الشحن وأوراق المحاسبة للوحدات في السياسة المحاسبية، بشرط أنها تحتوي على التفاصيل الإلزامية المعتمدة بأمر وزارة النقل الروسية بتاريخ 18 سبتمبر 2008 رقم 152 "عند الموافقة على التفاصيل الإلزامية وإجراءات ملء بوليصة الشحن".

تلبي سندات الشحن التي تم إنشاؤها في البرنامج هذه المتطلبات. يمكنك أيضًا إضافة نموذج مطبوع خارجي إلى أي مستند كجزء من الوظيفة القياسية (في قسم الإدارة، اتصل بالأمر النماذج المطبوعة والتقارير والتجهيز،ثم تأكد من تمكين خانة الاختيار التقارير الإضافية والمعالجةواتبع الرابط الذي يحمل نفس الاسم للحصول على الإعدادات التفصيلية).

لإنشاء نماذج مطبوعة من بوليصة الشحن، يجب عليك ملء ما يلي:

- بيانات السائق (تفاصيل رخصة القيادة وغيرها) - في الدليل موظفين;

- بيانات السيارة (لوحة تسجيل الحالة، رقم المرآب، وما إلى ذلك) - في علامة التبويب للمركباتإشارات مرجعية الخصائص الفرديةعنصر الدليل الأصول الثابتة، الأصول غير الملموسة، التصرفات القانونية;

- البيانات الموجودة على بطاقات الترخيص والمسارات في الدلائل المقابلة - مجموعة الأوامر المحاسبة عن الوقود ومواد التشحيمفي الفصل إدارة.

يتم توفير إعداد خاص لملء المستندات بسرعة. الإعداد "مرتبط" بالأداة الرئيسية ونوع مستند المحاسبة (متاح لإضافة وملء نموذج عنصر الدليل في لوحة التنقل الأصول الثابتة، الأصول غير الملموسة، التصرفات القانونية). هذا الإعداد يجعل من السهل ملء:

- معظم تفاصيل بوليصة الشحن (على سبيل المثال، تعيين سائق محدد للسيارة)؛

- قراءات عداد السرعة (عداد المسافات) وفقًا لبوليصة الشحن السابقة أو الضرائب الخاصة بها؛

- بقايا الوقود وفقا لبوليصة الشحن السابقة أو الضرائب الخاصة بها؛

- عناوين المسارات والمهام - عن طريق الاختيار من قائمة العناوين المتكررة في ورقة المسار؛

- أنواع الوقود - سيتم تعبئتها تلقائيًا في بوليصة الشحن الجديدة، إذا لم يتم تحديد وضع التعبئة وفقًا للمستندات السابقة.

حساب الاستهلاك القياسي والفعلي للوقود ومواد التشحيم

لحساب استهلاك وشطب الوقود ومواد التشحيم في برنامج "1C: محاسبة المؤسسات العامة 8" الإصدار 2، يتم استخدام المستندات الضريبية فرض الضرائب على بوليصة الشحنو فرض الضرائب على ورقة سجل الوحدة(تتوفر قائمة المستندات في مجموعة الأوامر المحاسبة عن الوقود ومواد التشحيمقسم احتياطيات مادية).

بعد عودة السيارة من الرحلة أو اكتمال تشغيل الوحدة، يتم إنشاء مستند ضريبي. يقوم بإدخال البيانات في المستند الأساسي، وتشغيل السيارة (الوحدة) من ورقة المسار (السجل)، ويحسب الاستهلاك القياسي والفعلي للوقود ومواد التشحيم، ويولد قانون شطب المخزونات (ص. 0504230)و مساعدة في حساب استهلاك الوقود. عند تنفيذ الوثيقة، يتم شطب الوقود ومواد التشحيم - يتم إنشاء السجلات المحاسبية للمحاسبة والمحاسبة الضريبية. يجب أن تتوافق كل بوليصة شحن (ورقة تسجيل الوحدة) مع مستند ضريبي واحد، مع مراعاة جميع ظروف التشغيل والتشغيل للمركبة (الوحدة).

يمكن ملء المستندات الضريبية تلقائيًا - بناءً على المستند ذي الصلة بوليصة الشحن، ورقة عمل الوحدة، ورقة سجل سائق الجرار (نموذج رقم 411-APK). يمكنك أيضًا إدخال البيانات فيها يدويًا باستخدام المستندات الأساسية.

إذا كان يجب تنفيذ شطب الوقود ومواد التشحيم في نهاية فترة الفاتورة التي يحددها العقد بعد استلام المستندات من مورد الوقود، فلا يتعين عليك ملء الجدول في مستندات ضريبة بوليصة الشحن مواد الشطبعلى الإشارة المرجعية شطب الوقود ومواد التشحيم، ولكن قم بإنشاء مستند ضريبي ملخص وتعبئته للفترة. سيجمع مستند ملخص الضرائب بين نتائج الحساب لجميع بوليصات الشحن (أوراق الحساب) للفترة.

إذا تم إصدار بوليصة الشحن على النماذج المطبوعة، فسيتم الإشارة إلى بيانات بوليصة الشحن في المستندات الضريبية يدويًا في علامة التبويب تفاصيل بوليصة الشحن.

على الإشارة المرجعية البيانات الأوليةيجب إدخال جميع الطرق (الخطوة 1 في الشكل 1) بشروط مختلفة لتطبيق القواعد والتعديلات (على سبيل المثال، كان الطريق الأول في الجبال، وكان الطريق الثاني على الطرق المحسنة). وفي الجدول على اليسار تم تحديد المسارات وأنواع الوقود وزيوت التشحيم، وعلى اليمين تم تحديد المعايير والتعديلات التي تعكس مميزات كل طريق.

لتبسيط ملء معايير الاستهلاك والتعديلات للمركبة، يجب عليك إدخال الإعداد في السجل إعدادات معدل الاستهلاك للمركبات والوحدات.

يتيح لك هذا الإعداد أيضًا ضبط معلمات التحكم للمسافة المقطوعة وعمر خدمة السيارة لبدء التعديلات أو إنهائها في الوقت المناسب والتي تأخذ في الاعتبار تشغيل المركبات أو التآكل المرتبط بالمسافة الطويلة وعمر الخدمة، وفقًا لـ التوصيات المنهجية المعتمدة بأمر وزارة النقل الروسية بتاريخ 14 مارس 2008 رقم AM-23-r. سيسمح لك استخدام هذا الإعداد بملء أي مجموعات معقدة من المعايير والتعديلات التي تميز ظروف التشغيل النموذجية لكل مركبة بسرعة.

بعد تنفيذ الأمر Z املأ معلمات الحساب وفقًا لإعدادات السيارة(الخطوة 2 في الشكل 1) يمكنك تعديل قيم المعلمات الرئيسية لحساب المعايير وإضافة/إزالة المعايير وتعديلات المعايير وفقًا لظروف التشغيل على رحلة معينة.

على الإشارة المرجعية حساب استهلاك الوقوديتم حساب استهلاك الوقود.

الإجراء العام للمستخدم هو كما يلي:

2. إدخال بيانات كمية الوقود الصادر (المعاد تعبئته) والوقود المتبقي عند العودة، وسيتم حساب استهلاك الوقود الفعلي تلقائيًا.

على الإشارة المرجعية شطب الوقود ومواد التشحيميتم تحديد قائمة العناصر واتجاه استهلاك الوقود ومواد التشحيم للشطب.

لتقليل الوقت اللازم لملء قائمة المواد التي يتم شطبها، يمكنك إعداد سجل معلومات إعدادات تعكس تكاليف الوقود ومواد التشحيموعلى الأمر يملأنتيجة لمقارنة نوع الوقود ومواد التشحيم والمسميات، سيتم ملء جدول المواد المشطوبة تلقائيا. في حالات شطب النفقات الأكثر تعقيدًا، يجب عليك استخدام الأمر اختيار. تتيح لك الوثيقة شطب الوقود ومواد التشحيم بمرونة وفقًا لقيم التفاصيل المختلفة التسمية، IFO، القسم، KFO، حساب المحاسبة، KPS، التحليلات الإضافية، موقع MOL/التخزين، حساب التكلفة وحساب التكلفة الفرعي.

بعد تحديد تكوين اللجنة واختتامها، وكذلك تقديم الوثيقة، يمكنك إنشاء نماذج مطبوعة "شهادة حساب استهلاك الوقود" و"شهادة شطب وزارة الصحة (ص.0504230)".

يقدم حساب المساعدة لاستهلاك الوقود ومواد التشحيم البيانات الأولية والصيغ وحساب الاستهلاك القياسي والفعلي للوقود ومواد التشحيم.

- إصدار تقارير لمراقبة الاستهلاك الصحيح للوقود ومواد التشحيم

يتيح لك النظام الفرعي إنشاء التقارير التالية:

- حركة الوقود ومواد التشحيم في الوحدات والآلات - تعكس لكل وحدة أرصدة الوقود ومواد التشحيم في بداية الفترة ونهايتها، وكذلك استلام الوقود ومواد التشحيم والتخلص منها للفترة؛

- حركة الوقود ومواد التشحيم في المركبات - تعكس لكل مركبة المسافة المقطوعة والوقود ومواد التشحيم المتبقية في بداية الفترة ونهايتها، بالإضافة إلى المسافة المقطوعة واستلام الوقود ومواد التشحيم والتخلص منها للفترة؛

- سجل لتسجيل حركة بوليصة الشحن (النموذج رقم 8) - يتم تكوين السجل وفقًا للنموذج 0345008، تمت الموافقة عليه بقرار لجنة الدولة للإحصاء في الاتحاد الروسي بتاريخ 28 نوفمبر 1997 رقم 78؛

- دفتر تسجيل حركة أوراق عمل الوحدات - يتم تكوين سجل محاسبي للوحدات والآلات في شكل مشابه للنموذج 0345008؛

- تقرير بطاقة الوقود - يوفر معلومات حول عبوات بطاقة الوقود للمقارنة مع بيانات مورد الوقود ومواد التشحيم؛

- استهلاك الوقود ومواد التشحيم من قبل الأصول الثابتة والموظفين - يوفر معلومات عن الاستهلاك القياسي والفعلي للوقود ومواد التشحيم، بالإضافة إلى التوفير أو الاستهلاك الزائد للوقود ومواد التشحيم، مجمعة حسب الأصول الثابتة والموظفين.

التقارير متوفرة في المجموعة المحاسبة عن الوقود ومواد التشحيملوحات التقرير تقارير المخزونقسم احتياطيات مادية.

بما في ذلك بطاقات الوقود. سيكون من غير الصحيح استخدام "تم إدخال العملية يدويًا" في هذه الحالة. المشكلة برمتها هي أنك في هذه الحالة سوف تعكس فقط الإدخالات المحاسبية، وتترك الباقي، وربما السجلات الضرورية.

دعونا نلقي نظرة على التعليمات خطوة بخطوة للمحاسبة وشطب الوقود.

استلام الوقود ومواد التشحيم

انتقل إلى قسم "مكتب البنك والنقد" وحدد "التقارير المسبقة".

أنشئ مستندًا جديدًا وأشر إلى الشخص المُبلغ في الرأس. في جدول المنتج، قم بالإشارة إلى عنصر المنتج الذي تم التعرف عليه مسبقًا. في حالتنا، هذا هو "البنزين AI-92". من المهم جدًا الإشارة بشكل صحيح إلى الحساب المحاسبي - 10.03 "الوقود".

يجب ألا تواجه أي صعوبات في ملء هذه الوثيقة. بمجرد تقديم جميع المعلومات المطلوبة، قم بإكمالها.

في مثالنا، استخدمنا رجل أعمال فردي كمنظمة تعتمد على نظام ضريبي مبسط (الدخل مطروحًا منه النفقات). وفي هذا الصدد، شكلت الوثيقة تحركات ليس فقط في المحاسبة والمحاسبة الضريبية، بل أيضاً في سجلات التراكم «حسابات أخرى» و«المصاريف في ظل النظام الضريبي المبسط».

إذا عكست استلام الوقود ومواد التشحيم بـ "عملية إدخالها يدويًا"، فستكون الحركات في سجل واحد فقط - السجل المحاسبي. من غير الصحيح القيام بذلك لأنه قد لا يتم أخذ شيء ما بعين الاعتبار اعتمادًا على نظام الضرائب المختار.

شطب البنزين

من الأصح عكس ذلك في 1C 8.3 مع مستند "فاتورة المتطلبات". والسبب هو نفسه كما في المثال السابق. بالإضافة إلى ذلك، يعد العمل مع المستندات أكثر ملاءمة بكثير من العمل مباشرة مع الإدخالات في السجل.

في المثال السابق، عكسنا استلام 30 لترا من البنزين AI-92، والتي تم تسجيلها الآن لدى Gennady Sergeevich Abramov. لنفترض أننا بحاجة إلى شطب 20 لترًا بسبب الرحلة.

سيتم إجراء محاسبة شطب الوقود ومواد التشحيم في محاسبة 1C باستخدام متطلبات الفاتورة. لا يختلف ملء رأس هذا المستند عمليًا عن سابقته.

بعد ذلك، في علامة التبويب "المواد"، سنشير إلى البنزين AI-92 الخاص بنا بكمية 20 لترًا. يعد ملء هذا الجزء الجدولي أكثر ملاءمة باستخدام زر "التحديد" نظرًا لحقيقة أنه بهذه الطريقة يمكنك رؤية بقايا عنصر معين على الفور.

أيضًا، عند ملء الجزء الجدولي، من المهم الإشارة بشكل صحيح (10.03، كما في التقرير المسبق).

لقد ملأنا جميع البيانات ويمكننا معالجة المستند. في الصورة أدناه، يمكنك أن ترى أنه تم إنشاء معاملتين لشطب الوقود ومواد التشحيم من حساب التكلفة.

نظرًا لأن منظمتنا تستخدم نظامًا ضريبيًا مبسطًا للدخل مطروحًا منه النفقات، فستكون هناك حركتان في وقت واحد في علامة التبويب "النفقات في ظل النظام الضريبي المبسط". سيعكس السطر الأول تكلفة الأموال المخصصة لشراء الوقود ومواد التشحيم في التقرير المسبق. السطر الثاني هو الإيصال الذي يعكس شطب الوقود ومواد التشحيم.

تعكس محاسبة الوقود ومواد التشحيم في 1C 8.3 بشكل صحيح، ثم عند إغلاق الشهر، سيتم أخذ جميع هذه النفقات في الاعتبار.

انظر أيضًا تعليمات الفيديو لشطب المواد:

تضطر المؤسسات والمنظمات التي لديها مركبات إلى شراء البنزين ووقود الديزل وأنواع الوقود ومواد التشحيم الأخرى يوميًا. الطرق الأكثر شيوعًا لشراء الوقود وزيوت التشحيم هي نقدًا أو بتقرير مسبق، وكذلك باستخدام بطاقات الوقود.

دعونا نلقي نظرة على كيفية تنفيذ هذه الأساليب لحساب الوقود ومواد التشحيم في 1C: المحاسبة 8.3.

المحاسبة عن طريق البطاقات

يعد نظام الدفع ببطاقة الوقود البلاستيكية الطريقة الأكثر ملاءمة ومربحة لدفع ثمن الوقود. تبرم المنظمة اتفاقية مع أحد موردي الوقود ومواد التشحيم لشراء البنزين باستخدام بطاقة الوقود، والتي تخزن معلومات حول الحدود الموضوعة لكمية ونطاق المنتجات البترولية والخدمات ذات الصلة، بالإضافة إلى مقدار الأموال التي يتم ضمنها ويمكن الحصول على المنتجات البترولية والخدمات ذات الصلة.

يمكن تسجيل رسملة تكلفة بطاقة الوقود (إن وجدت، لأنه في معظم الحالات يتم استخدام البطاقة مجانًا إذا تم إعادتها) كإيصال خدمات من خلال قائمة "المشتريات" - "الإيصالات (الأعمال، الفواتير)" - إنشاء إيصال "الخدمات (التصرف)").

الشكل 1: إنشاء مستند "الخدمات".

الشكل 2: تعبئة وثيقة الخدمة - إنتاج بطاقة الوقود

في هذه الحالة، يتم أخذ بطاقة الوقود نفسها بعين الاعتبار كنموذج إبلاغ صارم على الحساب خارج الميزانية العمومية 006 وتنعكس في المحاسبة باستخدام عملية يدوية - قائمة "العمليات" - "العمليات التي تم إدخالها يدويًا".

شكل 3 تم إدخال العملية يدويا – انعكاس بطاقة الوقود على أنها غير متوازنة

يرجى ملاحظة أنه إذا تم إصدار بطاقة الوقود مجانًا، فسيتم عرض البطاقة أيضًا على الحساب خارج الميزانية العمومية 006 "نماذج التقارير الصارمة" بسعر مشروط - بطاقة واحدة = 1 روبل.

في نهاية الشهر، يقدم مورد الوقود مستندات تعكس عدد اللترات التي تم شراؤها بالفعل، وهي أساس المحاسبة في الحساب 10.03 "الوقود" ويتم إصدارها من خلال "استلام البضائع (الفاتورة)"، في "المشتريات" القائمة - "الإيصالات (الأعمال والفواتير)" .

الشكل 4 قائمة 1C: برنامج المحاسبة "المشتريات"

نقوم بإنشاء مستند جديد "استلام البضائع (الفاتورة)، وملء المنظمة والمورد والعقد والمستودع وإضافة صفوف إلى الجزء الجدولي "البضائع" باستخدام زر "إضافة" أو "اختيار". عند إنشاء عنصر، تأكد من تحديد نوع العنصر - الوقود ومواد التشحيم.

الشكل 5: بطاقة تسميات الوقود ومواد التشحيم

الشكل 6: تسجيل استلام الوقود ومواد التشحيم

وهكذا حصلنا على الوقود ومواد التشحيم من المورد. تم تشكيل الأسلاك - د. 10.3 - كيلوطن. 60.

الشكل 7 حركة مستند "استلام البضائع (الفاتورة)"

استلام الوقود ومواد التشحيم حسب التقرير المسبق

لتعكس شراء السائق المستقل للبنزين باستخدام الأموال النقدية الصادرة له، نقوم بإعداد تقرير مسبق. في هذه الحالة، تحتاج أولا إلى إضفاء الطابع الرسمي على إصدار الأموال للموظف المبلغ. يتم تسجيل إصدار الأموال من السجل النقدي في مستند "إصدار النقد" بنوع العملية "إصدار لشخص مسؤول".

شكل 8: تعبئة مستند السحب النقدي

لنقم الآن بإنشاء "التقرير المسبق" نفسه من خلال "البنك ومكتب النقد" - "التقارير المسبقة".

الشكل 9 المستندات النقدية

باستخدام زر "إنشاء"، نقوم بإنشاء مستند جديد نملأ فيه علامة التبويب الأولى "الدفعات المسبقة": نسجل مستند إصدار السلفة (لدينا "السحب النقدي")، وفي الأسفل – المستندات المرفقة التقرير. بعد ذلك، ننتقل إلى ملء الجزء الجدولي، الذي نختار فيه مجموعة المنتجات المشتراة (بنزين Ai-95)، مع الإشارة إلى الكمية والسعر.

الشكل 10: تعبئة التقرير

وهكذا، قمنا برسملة الوقود ومواد التشحيم من خلال تقرير مسبق. منشوراته هي د. 10.3 - كيلوطن. 71.01. بالنقر فوق الزر "طباعة"، نحصل على نموذج مطبوع من المستند.

الشكل 11: النموذج المطبوع لتقرير المصروفات

شطب الوقود ومواد التشحيم في 1C 8.3

تتم المحاسبة عن شطب الوقود ومواد التشحيم في 1C وفقًا لبيانات الشحن. يتم التحقق من هذه المعلومات من خلال التقارير المقدمة من الموظف المبلغ نفسه وتلخيص البيانات من فواتير الشحن وإيصالات محطات الوقود.

يتم توثيق شطب البنزين وأنواع الوقود ومواد التشحيم الأخرى بنفس الطريقة باستخدام مستند "فاتورة الطلب" الموجود في قسم "المستودع".

الشكل 12: جزء من عنصر القائمة "المستودع".

في المستند، باستخدام زر "اختيار" أو "إضافة"، يشار إلى اسم الوقود والحجم والحساب الذي سنقوم بشطبه إليه. والأخير بدوره يعتمد على نوع نشاط الشركة: على سبيل المثال، إذا كانت الشركة شركة تجارية، فإن حساب الشطب هو 44.01، والإنتاج (للإنتاج الرئيسي) 20، واحتياجات العمل العامة هي الحساب 26. إن تحديد مربع "حسابات التكلفة" في علامة التبويب "المواد" سيجعل من الممكن الإشارة إلى الحسابات في نفس السطر مع التسمية. وبخلاف ذلك، سيتم ملؤها في علامة تبويب منفصلة.

شكل 13: تعبئة "فاتورة المتطلبات" الخاصة بشطب الوقود وزيوت التشحيم

عند تقديم المطالبة بالفاتورة، يتم أخذ تكلفة البنزين المشطوبة كمصروفات بعين الاعتبار عند متوسط التكلفة.

الشكل. 14 تقرير عن حركة مستند "فاتورة الطلب"

يمكن أيضًا إنشاء نفس المستند على أساس تقرير المصروفات. للقيام بذلك، افتح التقرير نفسه أو مجلة "التقارير المتقدمة" بأكملها، وانقر فوق الزر "إنشاء بناءً على" وحدد المستند الذي تبحث عنه.

الشكل 15: إنشاء "فاتورة المتطلبات" من "التقرير المسبق"

إعداد الحساب الفرعي 10.03 "الوقود"

في مثالنا، نستخدم مستودعًا واحدًا لاستلام الوقود. إذا كان لديك عدة مركبات، فيمكنك إنشاء مستودع خاص بك لكل مركبة ومراعاة الأرصدة وحجم التداول لكل وحدة نقل.

من أجل إجراء المحاسبة على الحساب 10.03 في سياق المستودعات، دعونا نلقي نظرة على إعدادات الحساب في دليل الحسابات. لنفتح الحساب 10.03 – "الوقود". هنا، يتم تحديد تكوين أنواع العناصر الفرعية من خلال إعداد دليل الحسابات "محاسبة المخزون". من خلال تحديد خانة الاختيار "يتم إجراء محاسبة المخزون حسب موقع التخزين"، نتلقى حسابًا فرعيًا إضافيًا في شكل مستودعات، والتي يمكن إجراء المحاسبة عليها من الناحية الكمية والكمية التراكمية.

الشكل 16 إعداد القسم الفرعي "مواقع التخزين" للحساب 10.03 "الوقود"

الشكل 17 نافذة لإعداد شجرة الحسابات - الحساب 10.03 "الوقود"

على سبيل المثال، دعونا نعيد نشر المستندات التي تم إنشاؤها، ونغير "المستودع الرئيسي" إلى مستودع "السيارة". بعد هذه التغييرات تم عرض "المستودع" في الحركات، وعند إنشاء الميزانية العمومية أصبح من الممكن إضافة الحساب الفرعي "المستودعات".

الشكل 18 إعداد الميزانية العمومية للحساب 10.03 "الوقود"

كما ترون، في SALT تم تخصيص المستودع المشروط "السيارة".

الشكل 19 WWS للحساب 10.03 "الوقود" مع التفاصيل حسب موقع التخزين

ينعكس الوقود الذي تم شراؤه مسبقًا في SALT دون الإشارة إلى المستودع - "...".